Доожавын Ган-Очир*

Татварын дэмжлэг өсөлтийг дэмжинэ, гэхдээ инфляц, хүү, үнийн дарамт дагаж ирнэ…

Засгийн газраас иргэн, аж ахуйн нэгжийн татварын ачааллыг бууруулах зорилгоор Татварын хуулийн нэмэлт, өөрчлөлтийн төслийг УИХ-д өргөн мэдүүлээд байна. Уг төсөлд нийт 2.2 их наяд төгрөгийн татварын дэмжлэг үзүүлэхээр тусгасан нь 2025 оны нэгдсэн төсвийн татварын орлогын 8.1 хувь, нэрлэсэн ДНБ-ий 2.45 хувьтай тэнцэх хэмжээний томоохон бодлогын дэмжлэг юм.

Хуулийн төслийн танилцуулгад өрхийн орлогыг хамгаалах, хөдөлмөр эрхлэлтийг дэмжих, эдийн засгийн өсөлтийг хүртээмжтэй болгох, бизнесийн үйл ажиллагааг өргөжүүлэх нөхцөлийг бүрдүүлэх зэрэг зорилтуудыг дурдсан байна. Микро түвшинд авч үзвэл, энэ нь иргэн, аж ахуйн нэгжийн урамшуулал, хөрөнгө оруулалт, хөдөлмөр эрхлэлт, бизнесийн тэлэлтэд эерэг нөлөө үзүүлэх боломжтой.

Гэвч татварын орлогын ийм хэмжээний өөрчлөлт нь эдийн засгийн нийт эрэлт, нийлүүлэлт, инфляц, мөнгөний бодлого, төсвийн тогтвортой байдалд давхар нөлөөлдөг. Өөрөөр хэлбэл, татварын дэмжлэг нь эдийн засгийн идэвхжилийг дэмжих хэрэгсэл байж болох хэдий ч, нийлүүлэлтийн бодит хязгаарлалтыг үл тоомсорловол, инфляц, үнийн дарамтыг нэмэгдүүлж, дунд болон урт хугацаанд төсвийн орлого, өрийн тогтвортой байдалд эрсдэл үүсгэх магадлалтай.

Иймээс энэхүү нийтлэлд Засгийн газраас санал болгож буй татварын дэмжлэгийн макро эдийн засагт үзүүлэх нөлөөг тооцон танилцуулж байна.

Төсвийн татварын орлогын өөрчлөлт эдийн засагт хэрхэн нөлөөлдөг вэ?

Татварын бодлогын өөрчлөлтийн макро эдийн засгийн нөлөөг үнэлэхийн тулд бүтцийн вектор авторегресс (SVAR) загварыг ашиглав. Энэхүү загвар нь эдийн засгийн хувьсагчдын харилцан хамаарлыг харьцангуй цөөн онолын хязгаарлалттайгаар тодорхойлдог давуу талтай.

Монголын эдийн засгийн хувьд татварын орлогын экзоген өөрчлөлтийн нөлөөг тооцоход дараах 8 хувьсагчийг ашигласан. Эдгээр нь дэлхийн зах зээл дэх зэсийн үнэ, газрын тосны үнэ, төсвийн бодит нийт зарлага, бодит ДНБ, хэрэглээний үнийн индекс (ХҮИ), татварын бодит нийт орлого, бодлогын хүү, төгрөгийн ам.доллартой харьцах ханш юм.

Загварын үнэлгээнд 2000 оны I сараас 2025 оны IX сар хүртэлх сарын давтамжтай өгөгдлийг ашиглаж, хугацааны нэг хоцролттой VAR загвар сонгов. Татварын орлогын экзоген өөрчлөлтийг ялган танихдаа хувьсагчдын дарааллын арга болон Blanchard & Perotti (2002)-ын [1] богино хугацааны хязгаарлалтын аргыг ашигласан.

Суурь загвар (VAR(1) with RA) болон Бейсийн эконометрик аргаар үнэлсэн загвар (BVAR(1) with RA)-уудад дээрх хувьсагчдын дарааллыг ашигласан. Харин татвар бүрдүүлэлтийн институцийн онцлогийг тусгасан Blanchard & Perotti аргын хувьд татварын орлогын ялгаатай мэдрэмжүүд (BP (*,*) гэж тэмдэглэсэн)-ийн калибраци ашиглан тооцоог хийсэн.

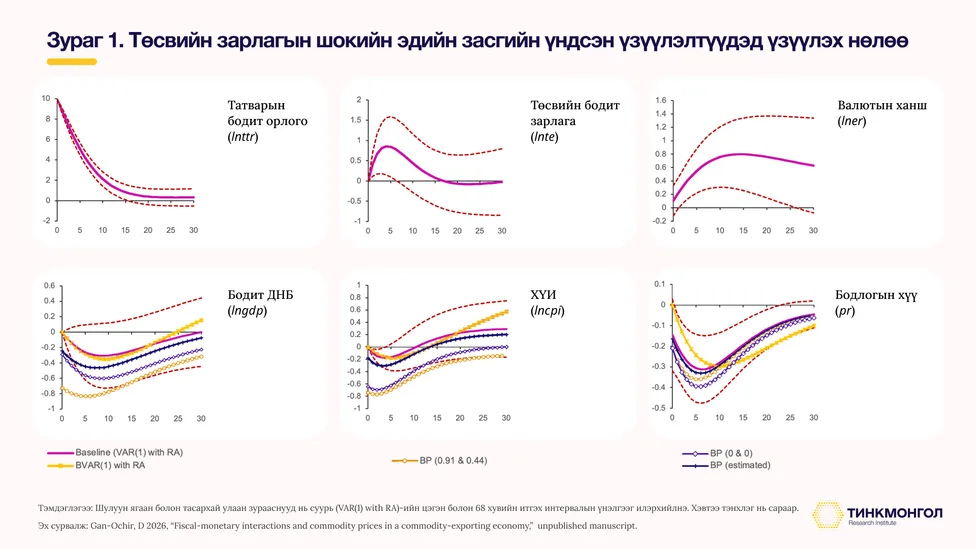

Эдгээр загварт үндэслэн татварын бодит орлого 10 хувиар өсөхөд эдийн засгийн бусад үзүүлэлтүүдэд ямар динамик нөлөө үзүүлэхийг тооцоход Зураг 1-д харуулсан үр дүн гарч байна.

Татварын бодит орлого 10 хувиар гэнэтийн байдлаар өсөхөд бодит ДНБ эхний нэг жилийн хугацаанд буурах нөлөөтэй байна. Тооцооллоор, 6 сарын дараа ДНБ 0.33–0.84 хувиар, 12 сарын дараа 0.30–0.76 хувиар буурах нөлөөтэй байна. Өөрөөр хэлбэл, дунджаар ДНБ-ийг ойролцоогоор 0.5–0.6 хувиар агшаах нөлөө ажиглагдаж байна.

Дотоод эрэлт ийнхүү саарах үед хэрэглээний үнийн индекс мөн буурах хандлагатай. Тооцооллоор, 6 сарын дараа ХҮИ 0.17–0.62 хувиар, 12 сарын дараа 0–0.45 хувиар буурч байна. Энэ нь татварын өсөлт эдийн засгийн идэвхжилийг сааруулж, инфляцын дарамтыг бууруулдаг болохыг харуулж байна. Гэхдээ үйлдвэрлэл болон инфляцад үзүүлэх нийт нөлөө нь харьцангуй хязгаарлагдмал хэвээр байна.

Эдийн засгийн идэвхжил болон инфляц саарахад Монголбанк бодлогын хүүг бууруулах замаар хариу үйлдэл үзүүлэхээр байна. Тухайлбал, 6 сарын дараа бодлогын хүү 0.25–0.40 нэгж хувиар, 12 сарын дараа 0.25–0.32 нэгж хувиар буурах нөлөөтэй.

Энэ нь төсөв болон мөнгөний бодлого богино хугацаанд харилцан эсрэг чиглэлд ажиллаж байгааг илэрхийлж байна. Өөрөөр хэлбэл, татварын өсөлт эдийн засгийг агшаах үед мөнгөний бодлого түүнийг зөөлрүүлэх чиглэлд нөлөөлнө.

Мөн бодлогын хүү буурснаар төгрөгийн өгөөж харьцангуй сулран, ханшийг сулруулах дарамт үүсэхээр байна. Нөгөө талаас, татварын орлого өсөхөд төсвийн зарлага мөн тодорхой хэмжээгээр даган өсөх хандлага ажиглагдаж байна.

Санал болгож буй татварын дэмжлэгийн боломжит нөлөө

Санал болгож буй татварын хуулийн нэмэлт, өөрчлөлтөөр төсвийн татварын орлого 2.2 их наяд төгрөгөөр буурах нь бодит татварын орлогыг ойролцоогоор 8.1 хувиар бууруулах хэмжээний шок гэж үзэж болно. Учир нь, татварын дэмжлэгийн тооцооны суурь нь мөн 2025 онд суурилсан.

Хэрэв уг өөрчлөлт 2027 оны эхнээс хэрэгжиж эхэлнэ гэж үзвэл, 2027 оны дунд үе гэхэд:

- бодит ДНБ-ийг ойролцоогоор 0.5 хувиар өсгөх,

- хэрэглээний үнийг 0.35 хувиар өсгөх,

- бодлогын хүүг 0.25 нэгж хувиар нэмэгдүүлэх,

- төсвийн зарлагыг 0.65 хувиар тэлэх нөлөө үзүүлэхээр байна.

Харин 2028 оны эхэн гэхэд:

- ДНБ 0.4 хувиар,

- ХҮИ 0.2 хувиар өндөр байх,

- бодлогын хүү мөн суурь түвшнээс 0.25 нэгж хувиар өндөр хадгалагдах хандлагатай байна.

Энэ нь татварын дэмжлэг эдийн засгийн идэвхжилийг тодорхой хэмжээнд дэмжих боломжтойг харуулж байна. Жишээлбэл, 2027 онд эдийн засгийн өсөлт 5 хувь байхаар төсөөлөгдөж байсан бол, түүнийг 5.5 хувь орчимд хүргэх нөлөө үзүүлж болох юм.

Гэвч энэ өсөлт “үнэгүй” бий болохгүй. Түүнтэй хамт инфляц, хүү, санхүүгийн өртөг мөн нэмэгдэнэ. Өөрөөр хэлбэл:

- инфляц 6.5 хувь хүртэл саарахаар байсан бол 7 хувь орчимд хадгалагдах,

- бодлогын хүү 11.5 хувь байхаар байсан бол 12 хувь орчимд хүрэх дарамт үүсэж болзошгүй.

Эндээс нэг чухал дүгнэлт гарч байна. Татварын дэмжлэг нь эдийн засгийг богино хугацаанд идэвхжүүлэх боловч, нийлүүлэлтийн хүчин чадал, бүтээмж, дэд бүтэц, хөдөлмөрийн зах зээл зэрэг суурь хүчин зүйлсийг хамтад нь сайжруулахгүй бол инфляц, хүүгийн өсөх дарамт нэмэгдэх эрсдэлтэй.

Хэн энэ ачааллыг үүрэх вэ?

Инфляц болон хүүгийн өсөлтөд хамгийн эмзэг өртдөг бүлэг нь бага, дунд орлоготой болон өр зээлтэй өрхүүд байдаг. Иймээс татварын дэмжлэгийн үр нөлөөг үнэлэхдээ зөвхөн татвар буурснаар бий болох шууд ашиг тусыг бус, макро эдийн засгийн үзүүлэлтүүдээр дамжин ирэх дарамтыг хамтад нь тооцох шаардлагатай.

Хэрэв 2026 оны эцэст Монгол Улсын нэрлэсэн ДНБ 100 их наяд төгрөгт хүрч, үүний 65 хувь буюу 65 их наяд төгрөг нь өрхийн хэрэглээ байна гэж үзвэл хэрэглээний үнэ нэмэлтээр 0.5 хувиар өсөхөд өрхийн бодит худалдан авах чадвар ойролцоогоор 325 тэрбум төгрөгөөр буурах, өөрөөр хэлбэл инфляцаар дамжин “агаарт хийсэх” тооцоо гарч байна.

Мөн бодлогын хүү 0.25 нэгж хувиар өндөр байх нь иргэн, аж ахуйн нэгжийн нийт зээлийн хүүгийн төлбөрийг өсгөх нөлөөтэй. Хэрэв нийт зээлийн үлдэгдэл 45 их наяд төгрөг байна гэж үзвэл 0.25 нэгж хувийн нэмэгдэл нь зээлдэгчдэд жилдээ ойролцоогоор 112.5 тэрбум төгрөгийн нэмэлт хүүгийн дарамт үүсгэхээр байна.

Тэнцвэртэй бодлогын шаардлага

Татварын бодлогыг зөвхөн эрэлтийг дэмжих хэрэгсэл гэж үзэхээс илүүтэй, нийлүүлэлтийн бодлоготой уялдсан цогц шинэчлэлийн нэг хэсэг болгон хэрэгжүүлэх шаардлагатай байна. Эдийн засгийн тогтвортой өсөлт нь татвар бууруулах эсвэл халамж нэмэгдүүлэх зэрэг туйлширсан шийдлээр бус, эрэлт, нийлүүлэлтийн тэнцвэрийг хангах бодлогоор бий болдог. Ингэж байж л тогтвортой бөгөөд хүртээмжтэй өсөлтийг бүрдүүлэх боломжтой.

Түүнчлэн дунд хугацааны төсөв, өрийн тогтвортой байдалд эрсдэл үүсгэхгүй байх баталгааг бодлогын түвшинд давхар хангах шаардлагатай. Эс бөгөөс богино хугацааны өсөлтийг дэмжих оролдлого нь дунд, урт хугацаанд нийгэм-эдийн засгийн тогтворгүй байдалд хөтлөх эрсдэлтэй. Өөрөөр хэлбэл, “жоомоо алах гээд гэрээ шатаах” нөхцөл байдал үүсэхийг үгүйсгэхгүй.

* Доожавын Ган-Очир, Эдийн засгийн шинжлэх ухааны доктор, дэд профессор

[1] Blanchard, O and Perotti, R 2002, “An Empirical Characterization of the Dynamic Effects of Changes in Government Spending and Taxes on Output”, The Quarterly Journal of Economics, vol. 117, no. 4, pp. 1329-1368.