Монгол дахь хүнсний үнийн өсөлт, хэрэглээний зээлийн өр, үр ашиггүй зээлийн чөтгөрийн тойрог

Монгол улсын эдийн засгийн түүхийг ихэвчлэн зэс, нүүрс, эдийн засгийн өсөлтийн тоон үзүүлэлтээр дүрслэн ярьдаг. Энэ дүр зураг үнэн хэдий ч бүрэн гүйцэд биш юм. Зах дээр ажиллаж буй ажилчид, гэр хороололд амьдарч буй дийлэнх хүмүүс, эсвэл тэтгэврийн хөгшчүүлийн дансны хуулгыг харвал өөр нэгэн нуугдмал эдийн засгийг тод томруун харж болно. Тэнд өрх гэрүүд хөрөнгө оруулалт хийхийн тулд биш, эсвэл бизнес эхлүүлэхийн тулд бас биш, харин зүгээр л хоол хүнсээ залгуулахын тулд хэрэглээний зээл авч байна.

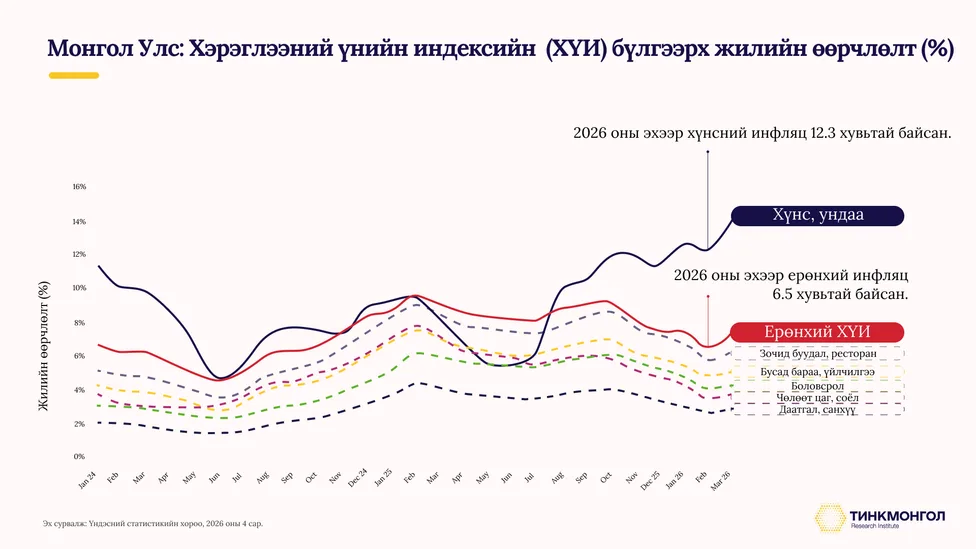

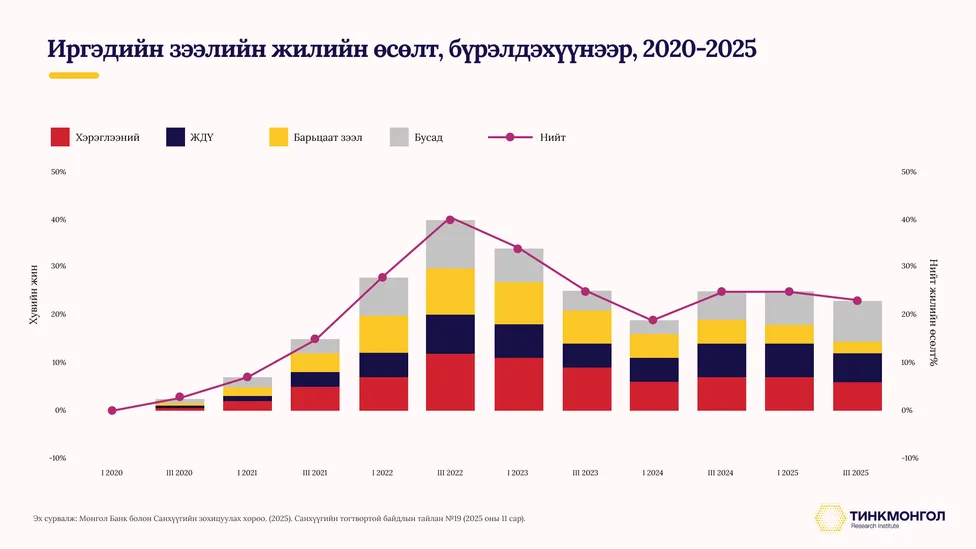

2024 оны эцэс гэхэд банкны систем дэх хэрэглээний зээлийн үлдэгдэл 3.2 тэрбум ам.доллартoй тэнцэх хэмжээнд хүрч, ганцхан жилийн дотор 35.5%-иар огцом өсжээ. Бүх санхүүгийн байгууллагуудын иргэдийн зээлийн нийт үлдэгдэл 2025 оны 3 дугаар улирал гэхэд 36.9 их наяд төгрөгт хүрсэн ба үүнтэй зэрэгцэн 2026 оны эхээр хүнсний инфляц 12.3%-д хүрч, ерөнхий инфляцын 6.5% гэх үзүүлэлтээс бараг хоёр дахин өндөр байна. Өрхүүдийн хувьд хамгийн чухал хэрэгцээт барааны үнэ нь дундаж инфляцын үзүүлэлтээс хамаагүй хурдан өсөж байна.

Хүнс нь сонгох боломжтой бараа биш. Гэр бүл зурагт худалдаж авахыг хойшлуулж болно. Гэвч оройн хоолоо хойшлуулж болохгүй. Мах, гурил, ургамлын тос, хүнсний ногооны үнэ цалингаас илүү хурдан өсөх үед энэхүү зөрүүг ямар нэгэн байдлаар нөхөх шаардлагатай болдог. Монголд энэ зөрүү улам бүр өндөр хүүтэй хэрэглээний зээлээр нөхөгдөж байна.

Энэхүү нийтлэлийн гол санаа нь бүтцийн шинжтэй хүнсний инфляц нь өрхүүдийг хэрэглээний зээл рүү түлхэж байгаа бөгөөд энэхүү зээл нь үйлдвэрлэлийг бус хэрэглээг санхүүжүүлж байгаа тул нийлүүлэлтийг нэмэгдүүлэхгүйгээр худалдан авах чадварыг нэмж байна гэсэн үг юм. Үр дүн нь чөтгөрийн тойрог бөгөөд хүнсний инфляц зээлийг нэмэгдүүлж, зээл нь үйлдвэрлэх хүчин чадлыг өргөжүүлэхгүйгээр эрэлтийг хадгалж, үнэ өндөр хэвээр үлддэг. Ингээд өрхүүд дахин зээл авдаг. Энэ бол хэрэглэгчдийн санхүүгийн хариуцлагагүй байдлын тухай ёс суртахууны тухай үлгэр биш юм. Энэ бол эдийн засгийн шахалтад орж, аргагүй нөхцөл байдалд хариу үзүүлж буй өрх гэрүүдийн тухай түүх юм.

Хүнсний үнэ яагаад буурахгүй байна вэ?

Монголд хүнсний үнэ яагаад буурдаггүй вэ? Учир нь буурах системийн тогтолцоо байхгүй. Монголын хүнсний инфляцын өсөлт түр зуурын хэлбэлзэл биш, энэ нь бидний зах зээлийн суурь системийн онцлог шинж чанар юм. Цагаан будаа: 100% гадаадаас. Элсэн чихэр: 100% гадаадаас. Ургамлын тос: 100% гадаадаас. Гурил: тал хувь. Хүнсний ногоо: жилд дөрвөн сараас бага хугацаанд л дотооддоо тариалагдана. Бусад бүх зүйл Хятад болон Оростой хиллэдэг хоёр боомтоор орж ирдэг бөгөөд аль нэг нь хаагдахад дэлгүүрийн лангуу хоосордог. Өнгөрсөн арван жилийн хугацаанд төгрөг ам.доллартой харьцах ханшаа бараг 45%-иар алдсан тул импортын бараа бүр жил ирэх тусам дотоодын мөнгөн тэмдэгтээр илүү үнэтэй болох нь тодорхой.

2026 оны хавар Улаанбаатар хотын Хүчит Шонхор зах дээр бөөний үхрийн мах нэг килограмм нь 27,000–32,000 төгрөгт хүрч өссөн бол, хонины мах арван хоёр сарын дотор 45%-иар өсжээ. Зарим нэг хүн тэр үнийг хараад буцна. Зарим нэг нь худалдан авах чадвартай байна. Зарим нэг нь гар утсандаа зээлийн аппаа нээнэ. Нэгэн худалдагчийн хэлснээр: "Зуны улиралд үнэ буурах үед дөнгөж 100-500 төгрөгөөр буурдаг бол, өсөхдөө 3000-4000 төгрөгөөр өсдөг." Энэхүү тэнцвэргүй байдал нь малчнаас хэрэглэгч хүртэлх алхам бүрд түгээлтийн эрх мэдэл төвлөрснийг харуулж байгаа бөгөөд мах жижиглэнгийн лангуун дээр очихоос өмнө шат бүртээ өөрсдийн ашгаа нэмдгийг бид бүгд мэднэ.

Энгелийн хууль Монголд ерөнхийдөө үйлчилдэг гэж хэлж болох ч, 2025 онд дундаж өрхийн нийт зардлын 18.4% орчмыг хүнс бүрдүүлсэн, дундаж үзүүлэлт нь бодит дарамтыг халхалж байна. Орлого багатай өрхүүд төсвийнхөө хамаагүй их хувийг хүнсэнд зарцуулдаг бөгөөд энэ нь хүнсний инфляц тэдэнд илүү хүндээр тусдаг гэсэн үг юм. 2025 оны дунд үе гэхэд бодит цалингийн өсөлт ердөө 2.1% болж буурсан байхад өрхийн зарлага 14.7%-иар өсөж, орлогоос давсан байна. Энэ зөрүүг хуримтлалаар биш, зээлээр нөхөж байна.

Зээлийн машин

Зөвхөн 2024 онд хэрэглээний зээл 35.5%-иар огцом өссөн ба 2025 оны 3 дугаар улирал гэхэд банкны нийт зээлийн 60 гаруй хувийг хувь хүмүүс эзэлж байна. Энэ нь зөвхөн цаасан дээрх тоо биш, хэдэн зуун мянган гэр бүлийн нэг жилийн шийдвэр. Ирээдүйн орлогоо барьцаалан авдаг тэтгэврийн зээл нь парламентын шахалтын улмаас засгийн газар өөрийн тавьсан хязгаарлалтаа цуцалсны дараа өмнөх оны мөн үеэс 42%-иар огцом өссөн.

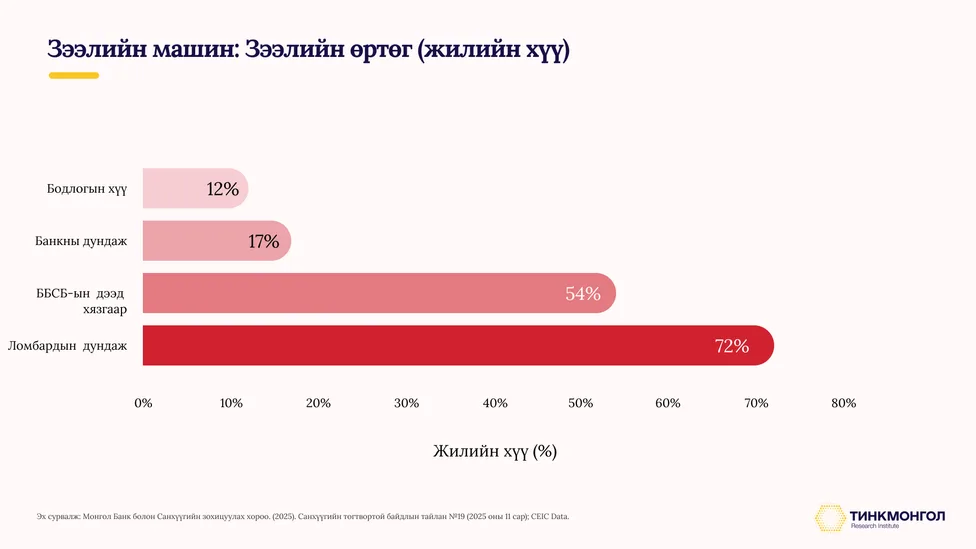

Хүүгийн хэмжээ маш өндөр бөгөөд банкны дундаж зээлийн хүү жилд 17% орчим. Банкнуудаас гадна Монголд 570 гаруй банк бус санхүүгийн байгууллага (ББСБ) үйл ажиллагаа явуулж байгаа бөгөөд тэдний ихэнх нь зээлийн үйлчилгээ үзүүлдэг. Зохицуулагч байгууллагаас ББСБ-ын хэрэглээний зээлийн хүүг сарын 4.5% буюу жилд 54% байхаар хязгаарласан бол ломбардууд жилд 72%-ийн хүүтэй ажилладаг. Албан бус зээлдүүлэгчид өдрийн 1% буюу жилийн 365%-ийн хүү тооцдог. Хууль ёсны дээд хязгаар нь 54% байхад албан бус зах зээл 365%-ийн хүүтэй байна. Энэ бол санхүүгийн хүндрэлд орсон өрхүүдийн туулж буй нөхцөл байдал бөгөөд олон хүний хувьд өөр сонголтгүй болсныг илэрхийлнэ.

Дижитал орчин нь зах зээлийн нэвтрэлийг хурдасгасан бөгөөд 3.5 сая хүн амтай улсад LendMN аппликейшн нь 1.3 сая бүртгэлтэй хэрэглэгчтэй буюу хамгийн багадаа гурван монгол хүн тутмын нэг нь гар утсандаа зээлийн аппликейшнтэй байна. Зээл нь зөвхөн банкны салбараар дамжуулан хааяа авдаг зүйл байхаа больсон бөгөөд хялбар зээл нь бидний халаасанд, үргэлж ганц товшилтын зайд бэлэн байснаар асуудлыг улам даамжруулж байна.

Статистикийн тоо болгоны ард бодит хувь хүний амьдрал явж байгаа. Тэтгэвэр авагчдын тал хувиас илүү нь зээлтэй бөгөөд дундаж өр-орлогын харьцаа нь 84.7%-д хүрчээ. Монголбанк тэтгэврийн зээл авагчдын 87.7% буюу ойролцоогоор 250,000 ахмад настан зээлийн хүүгээ төлсний дараах орлого нь амьжиргааны доод түвшнээс бага байгааг тогтоожээ. Тэдний 40,500 нь тэтгэврийнхээ бүх мөнгийг тэр чигт нь зээл төлөхөд зарцуулдаг байна. Ойролцоогоор 2.4 сая насанд хүрсэн хүн амтай улсад ББСБ-ын 2.8 сая зээлдэгч байгаа нь нэг зээлдэгч олон тооны газар давхар зээлтэй байгааг харуулж байгаа ба энэ нь цаг үеийн шинжтэй биш, хэвийн үзэгдэл болжээ.

Хоол идэхийн тулд зээл авах нь үнийг яагаад улам дордуулдаг вэ?

Энэхүү механизм нь энгийн ойлголттой зөрчилдөх мэт боловч нотлогдсон баримт юм. Банк зээл олгохдоо өөртөө түүнтэй тэнцэх хэмжээний хадгаламж байхыг шаардахгүйгээр зээл гаргах замаар "шинэ мөнгө" бий болгодог.

Хэрэглээний шинэ зээл бүр эдийн засаг дахь хэрэглэгчийн эрэлтийг нэмэгдүүлдэг. Хэрвээ тэрхүү зээл үйлдвэр гэх мэт бүтээмжтэй үйл ажиллагааг санхүүжүүлбэл, цаашид шинэ бүтээгдэхүүн гарч, өссөн эрэлттэй нийцсэнээр үнийг тогтворжуулдаг. Харин нийлүүлэлт хязгаарлагдмал зах зээл дээр зээлээр хүнс худалдан авалтыг санхүүжүүлбэл, илүү их мөнгө нөгөө л ижил хэмжээний үхрийн мах, цагаан будааны араас хөөцөлдөх болно. Үнэ өндөр хэвээр байх эсвэл цаашид улам өснө.

45 орныг хамарсан судалгааны мэдээлэл үүнийг баталдаг: аж ахуйн нэгжийн зээл нь өсөлтийг нэмэгдүүлж, тэгш бус байдлыг бууруулдаг бол өрхийн хэрэглээний зээл нь аль алиныг нь хийдэггүй. Монгол Улсын банкны зээлийн 60 гаруй хувь нь бизнесүүд рүү биш хувь хүмүүс рүү урсаж байгаа үед зээлийн систем нь эцсийн дүндээ инфляцыг намжаах хүчин чадлыг бий болгохын оронд инфляцад гал нэмж байна.

Минскийн онол энэ санааг илүү тодотгож өгнө. Өрхүүд эхлээд авсан зээл болон өрөө аргалж байгаад хаах боломжтой мэт санагддаг (хеджийн санхүүжилт). Гэвч үнэ өсөж, бодит орлого суларч, өрхүүд өчигдрийн өр төлбөрөө барагдуулахын тулд зээлээ шилжүүлж эхэлдэг (спекулятив санхүүжилт). Эцсийн дүндээ тэд одоо байгаа өрөө төлөхийн тулд л зээл авдаг болно (Понзи санхүүжилт). Монголын хувьд энэхүү эргүүлэг нь дамын наймаа эсвэл хий хөөрлөөс үүдэлтэй биш, харин оройн хоолны өртгөөс үүдэлтэй. Монголбанкны мэдээллээс харахад зээлдэгчид зээлээ төлж дуусахаас өмнө зээлийн графиктаа дахин бүтцийн өөрчлөлт хийх нь тогтмол үзэгдэл болжээ. Энэ төрлийн зайлшгүй шаардлагаар бий болсон өр нь дунд хугацаанд эдийн засгийн өсөлт буурч, ажилгүйдэл нэмэгдэх дохио болдог болохыг олон улсын судалгаанууд баталж байна.

Ижил түүх, бусад орнуудад

Хэв маяг нь хаа сайгүй ижил байдаг: хүнсний үнэ огцом өсөж, цалин царцаж, өрхүүд хооллохын тулд зээл авч, өр хуримтлагдаж, дараагийн цохилт илүү эмзэг суурь дээр буудаг. Монгол Улс ч үүнээс гажсангүй бөгөөд энэ нь нэн тодорхой жишээ болж байна.

Турк: 2022 онд хүнсний инфляц 103%-д хүрч, хүнсний дэлгүүрт зээлийн картаар хийсэн худалдан авалт 137%-иар өсчээ.

Өмнөд Африк: барьцаагүй зээл гурван жилийн дотор 260%-иар өссөн бөгөөд зээл авдаг насанд хүрэгчдийн 42 гаруй хувь нь одоо зээлийн муу түүхтэй болсон байна.

Кени: 8 сая дижитал зээл хэрэглэгчтэй, 14 сая данс зээлээ төлж чадаагүй гэж тэмдэглэгдсэн бөгөөд нэг аппликейшний зээлийг нөгөөгөөр төлөх зорилгоор давхар зээл авсан 800,000 зээлдэгч илэрчээ.

Энэтхэгийн Андхра Прадеш муж: бичил санхүүгийн байгууллагууд жилийн 80%-ийн өсөлттэй болж, олон зээлдүүлэгчид нэгэн адил ядууралд орсон өрхүүдийг шавааралдан дарамтлах үед өрөнд орсон 200 гаруй хүн амиа хорложээ. Эрх баригчид эдгээр зээлдүүлэгчдийг хаах үед албан бус зээлийн хүү зургаа дахин өссөн нь амьдрахын тулд авах зээлийн эрэлт мэдрэмжгүй буюу буурдаггүй болохыг батлан харуулсан байна. Үүнийг хязгаарлаж арилгах боломжгүй.

Рационал урхи: нэг өрхийн тооцоо

Дундаж орлоготой өрхийн сарын дундаж нийт орлого оны үнээр 2,817,600 төгрөг – монголчуудын данснаа харах бодит тоо. Харин сарын дундаж нийт зарлага 2,856,100 төгрөг. Өрхүүд ямар ч цочролоос өмнө аль хэдийнээ орлогоосоо 38,500 төгрөгөөр давсан зарцуулалттай байна.

Тэр зарлагын 526,100 төгрөгийг хүнс эзэлдэг. Мах дангаараа 163,536 төгрөг – өмнөх оны мөн үеэс 15.2% өссөн, үргэлжлэн өсөж байгаа. Хэрэв хонины мах дахиад 45% нэмэгдвэл хүнсний зардал сард 73,591 төгрөгөөр нэмэгдэж, нийт алдагдал 112,091 төгрөг болно. Нөөц байхгүй. Хэзээ ч байгаагүй.

Цорын ганц сонголт – зээл. Гэтэл зээлтэй өрхүүд аль хэдийнээ сард дунджаар 1,217,400 төгрөг – нийт орлогынхоо 43%-ийг – зээлийн эргэн төлөлтөд зарцуулж байна. Хүнсний дутагдлаа зээлээр нөхнө гэдэг нь асуудлаа шийдэхгүй. Аль хэдийнээ байсан алдагдал дээр нэмэлт төлбөрийн үүрэг нэмдэг.

Угсаатны зүйн судалгаагаар энэ байдал бодит амьдрал дээр ямар харагдаж байгааг баримтжуулсан байдаг. Малчин өрхүүд намар сургуулийн төлбөрөө төлөхийн тулд, өвөл хоол хүнс, түлшнийхээ төлбөрийг төлөхийн тулд, хавар зудын дараа малын тэжээл авахын тулд зээл авдаг. Дараагийн улирал үргэлж ирдэг учраас энэ тойрог хэзээ ч тасардаггүй. Хотын гэр хороололд үйлчлүүлэгчид бэлэн мөнгөний орлогоо бүхэлд нь банкны төлбөрт өгдөг учраас хүнсний дэлгүүрт өр тавьж талхаа бичүүлж авдаг.

Монгол Улсын Засгийн газар энэ асуудлыг ил тод хүлээн зөвшөөрсөн: Хүүхдийн мөнгө хөтөлбөрийн тэтгэмжийг зээл төлөхөд ашиглахыг хуулиар хориглосон, учир нь ийм хязгаарлалт байхгүй бол мөнгөн шилжүүлэг бүр өр төлөхөд зарцуулагдаад алга болох байв. Монголын 14 хүртэлх насны хүүхдүүдийн бараг 30% нь ядууралд амьдарч байна. Тэтгэврээс зээлээ төлөөд дөнгөж 15 хувь нь л үлдэж байгаа үед асуудал нь тав тух болон хэмнэлтийн хоорондох сонголт биш харин хоол идэх эсвэл зээлээ төлж чадахгүйд хүрэх хоёрын хоорондох сонголт болж байна. Энэ нь хувь хүнд ноогдох санхүүгийн хариуцлагын асуудал биш, харин бидний эдийн засаг болон нийгмийн бодит нөхцөл байдлын арифметикийн үр дүн юм.

Юу бодитоор тусалж чадах вэ?

Хүүгийн хязгаарлалт бол хамгийн түрүүнд санаанд ордог бодлогын хариу арга хэмжээ боловч энэ нь ихэвчлэн буруу шийдвэр байдаг. Кенийн 2016-2019 оны хязгаарлалт нь зээлийн өсөлтийг 25%-иас 2.4% болгон унагаж, бага орлоготой зээлдэгчдийг уг хязгаарлалтаар хазаарлахыг зорьж байсан дижитал зээлдүүлэгчид рүү түлхсэн. Асуудал нь зээлийн өртөгт биш, харин аргагүй байдалд орж зээл авахыг хамгийн зөв сонголт болгож буй суурь нөхцөл байдалд байгаа юм.

Асуудлыг бодитоор шийдэхэд дараах таван арга хэмжээ чухал:

Хувь хүний дампуурлын тухай эрх зүйн зохицуулалт бий болгох. Төлөх боломжгүй өрнөөс гарах хууль эрх зүйн гарц бий болгох. Монгол Улсын 1997 оны Дампуурлын тухай хууль нь зөвхөн аж ахуйн нэгжид хамаардаг. Хувь хүний төлбөрийн чадваргүйдлийн тухай хуулийн төсөл 2019 оноос хойш батлагдаагүй хэвээр байна; Шүүхийн хяналттайгаар бүтцийн өөрчлөлт хийж, өрнөөс чөлөөлөх үйл явцыг хялбаршуулсан Казахстаны 2022 оны шинэчлэл нь үүний шууд загвар болж чадна.

Зөвхөн үнийг бус хүнсний нийлүүлэлтийг шийдвэрлэх. Хүлэмжийн аж ахуйд оруулах хөрөнгө оруулалт, хүйтэн хэлхээний дэд бүтэц болон төвлөрсөн бөөний худалдааны сүлжээг чиглэсэн өрсөлдөөний бодлого нь өрхүүдийг зээл авахад хүргэдэг үнийн өсөлтийг бүтцийн хувьд бууруулах болно.

Зээлийг үйлдвэрлэл үр бүтээмж рүү чиглүүлэх. Хэрэглээний зээлээс илүү бизнесийн зээл гаргахад өртөг багатай байхаар нөөцийн шаардлагыг ялгавартай тогтоох нь юуг ч хориглохгүйгээр хөшүүргийг өөрчлөх боломжтой.

Дижитал зээлийг зөв зохицуулах. Төлбөрийн чадварыг бодитоор баталгаажуулах, зээлийн мэдээллийн сантай уялдуулан нэгэн зэрэг авах зээлийн хязгаарлалт тогтоох, хэрэглээний зээлд тэтгэвэр, цалинг барьцаалахыг таслан зогсоох.

Төлбөр хийх бүрд хавх улам чангарна

Монгол Улсын албан ёсны эдийн засгийн үзүүлэлтүүд боломжийн харагдаж байна: 2025 онд ДНБ-ий өсөлт 6.7% гарсан, ерөнхий инфляц 9% байгаа бөгөөд зээл өргөжиж байна. Гэвч эдгээр ерөнхий тоон үзүүлэлтүүдийн цаана хүнсний инфляц ерөнхий түвшнээс хоёр дахин хурдтай явагдаж буй, тэтгэвэр авагчдын дийлэнх нь төлж чадахгүй өртэй байгаа, насанд хүрэгчдийн ихэнх хувь нь зээлдүүлэгчдэд өртэй байгаа эдийн засаг нуугдаж байна. Идэхийн тулд зээл авч буй иргэдэд асуудал нь байгаа биш бөгөөд тэд харин ч одоогийн системийн гажуудлыг харуулах хамгийн тод дохио юм.

Монгол Улс хүнсний инфляцын суурь бүтцийн шалтгааныг бууруулж, зээлийг бүтээмжтэй үйл ажиллагаа руу чиглүүлж, үнэхээр төлбөрийн чадваргүй болсон өрхүүдэд хууль эрх зүйн гарц гаргаж өгөх ёстой. Хэрэв хүнсний инфляц өндөр хэвээр байж, хэрэглээний зээл амьд үлдэх гол хэрэгсэл хэвээр байвал Монгол Улс өрөөр тэжээгдсэн амь зуулгыг тогтвортой байдал гэж андуурсаар байх болно.

Хазгай гишгэсэн зээлдэгчдэд зээлийн төлбөр төлөх бүрд хавх улам чангарч буй бөгөөд хамгийн гол асуулт нь бодлогын шинэчлэл зээлийн хуваарийн графикаас илүү хурдан хөдөлж чадах уу гэдэгт оршино.

Тинк Монгол Индэрийн нийтлэлүүдэд тусгагдсан аливаа үзэл бодол, санал, дүгнэлт нь зөвхөн нийтлэлчийнх бөгөөд Тинк Монгол Институтийн албан ёсны байр суурийг илэрхийлэхгүй болно.