Доожавын Ган-Очир*

Хэрэв төсвийн сахилга бат хангагдсан (төсвийн нийт зарлага ДНБ-ий 30 хувьд байсан) бол өргөн хэрэглээний барааны үнэ одоогийн түвшнээс 18 хувиар хямд, төгрөгийн ам.доллартой харьцах ханш 267 төгрөгөөр чанга (1 ам.доллар 3289 mөгрөг), бодлогын хүү 12 хувь бус 10 хувь байх байжээ. Энэ бол түүхэн өгөгдөлд суурилсан загварын тооцоо боловч, төсвийн зарлага эдийн засагт ямар хүчтэйг нотолж буй эмпирик баримт юм. Иймд энэ хүчирхэг хэрэгслийн жолоо, цулбуурыг зөв залахгүй бол, геополитикийн хар үүл бүрхэж буй энэ цаг үед дотоод талдаа, ухсан нүхэндээ дахин дахин унаж, амьдралын чанар дээрдэхгүй, чөтгөрийн тойрогтоо эргэх эрсдэл ойрхон байна. Улс төр, төсвийн засаглал, институцийн чанарыг дээшлүүлэх, бодитоор холбиролгүй мөрдүүлэх, хяналт-хариуцлагын механизм бүрдүүлэх нь энэ цаг үед туйлын чухал боллоо.

Сүүлийн жилүүдэд төсвийн тэлэлт хүчтэй явагдаж буй талаар амтай болгон хэлэлцэж, түүний үр дагаварт өргөн хэрэглээний үнэ өсөж, төгрөгийн гадаад валюттай харьцах ханш суларч, зээлийн хүү өндөр байгаа талаар цөөн хэд нь учирлах болсон. Гэхдээ төсвийн зардлын тэлэлт нь инфляцыг, ханшийг хэчнээн хэмжээгээр өсгөснийг бодит тоон утгаар хэмжээд харуулчихсан тооцоо байдаггүй, бүдүүн баргаар “хардах” төдий явж ирсэн. Нэгэнт бодит тооцоо, нотолгоо байхгүй, “хардлага” төдийхөн тул том албан тушаалтан төсөв, төсвийн шинжтэй үйл ажиллагаа “түүхэн үүргээ гүйцэтгэсэн” гээд зандрахад эргүүлэн сөрж мэтгэлцэх боломжгүй байсан нь бас үнэн. Аливаа шийдвэр хоёр талтай байдагчлан, төсвийн тэлэлтийн эерэг, сөрөг үр дагаврыг бодитоор хэмжиж, сургамж авч, амжилтаа бататгаад, алдаагаа засаад явдаг байх нь чухал. Иймд энэхүү нийтлэлээр төсвийн зарлагын эдийн засагт үзүүлсэн нөлөөг тоон утгаар хэмжсэн үр дүн, анхаарах асуудлыг хуваалцаж байна.

Төсөв хэрхэн тэлсэн бэ?

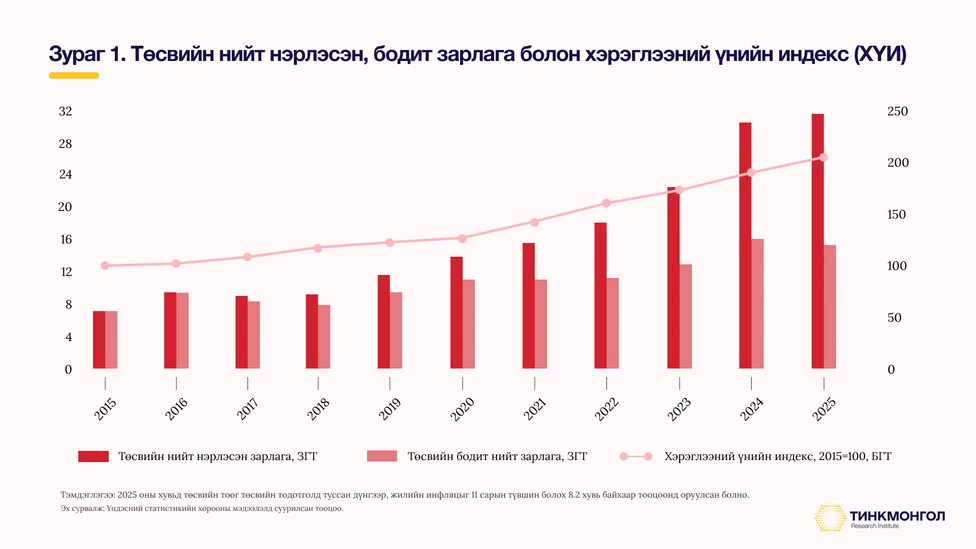

Улс төрчдийн амнаас 2018 онд 9.2 их наяд төгрөг байсан төсвийн нийт зарлага 2025 онд 31.6 их наяд төгрөг (2 удаа тодотгол хийж, 4.8 их наяд төгрөгөөр бууруулсны дараа) болж 3.4 дахин тэлсэн гэдэг сүржин үгийг бол олонтоо сонсоно. Харин тэд сонгууль бүрийн өмнө (дахин) сонгогдохын тулд, эрх мэдлээ хадгалж үлдэхийн тулд төсвийн зарлагаа тэлдгээ ил тод, үндэслэлтэй тайлбарлаж чаддаггүй. Жишээ нь, 2016, 2020, 2024 оны сонгуулийн болон түүний өмнөх жил төсвийн зарлага өсөж, харин сонгуулийн дараах жил бодитоор буурдаг зүй тогтол тод харагдаж байна (Зураг 1). Үүнийг эдийн засагт “улс төрөөр өдөөгдсөн” эдийн засгийн мөчлөг гэж нэрлэдэг.

Төсвийн тэлэлттэй зэрэгцэн өргөн хэрэглээний барааны үнэ 2015-2025 оны хугацаанд 2 дахин, 2018-2025 онд 76 хувиар өссөн. Ийнхүү төсвийн зарлага, үнийн өсөлт хамт өсөж байгаа нь аль алиныхаа шалтгаан болж, “чөтгөрийн тойрог” үүсгэж байгаа юу гэдэг асуулт руу хөтөлнө. Өөрөөр хэлбэл, төсвийн тэлэлт нь урсгал зардал руу төвлөрч, дотоод эрэлтийг тэлж, хэрэглээ, импортыг санхүүжүүлснээр хэрэглээний үнэ өсөж, ханш сулрахад хүргэнэ. Нөгөө талдаа, бараа, үйлчилгээний үнэ өсөж байгаа нь төр ижил хэмжээний бараа, үйлчилгээг авахын тулд төсвийн нэрлэсэн зарлагаа нэмэгдүүлэхийг шаардах бол, нөгөө талдаа төсвийн нэрлэсэн орлогыг мөн өсгөх тул тэр боломжийг олгоно.

Иймд эдийн засагчдад төсвийн эдийн засагт үзүүлэх нөлөөг тооцохын тулд нэрлэсэн зарлагын өсөлтөөс илүүтэй бодит зарлага (үнийн өсөлтийн нөлөөг хасаж тооцсон)-ын өсөлтөд илүүтэй төвлөрдөг. Тухайн хэмжүүрээр авч үзвэл, төсвийн зарлага 2018-2025 онд 3.4 дахин өссөн бус, 95 хувиар өсжээ. Өөрөөр хэлбэл, энэ хугацаанд төсвийн нэрлэсэн зарлага 240 хувиар өссөний 145 нэгж хувь нь үнийн өсөлтөд идэгдсэн буюу түүнийг нөхөхөд зарцуулагдсан байна. Гэхдээ төсвийн бодит зарлага 7 жилд 95 хувиар нэмэгдсэн нь хурдтай тэлснийг илтгэнэ.

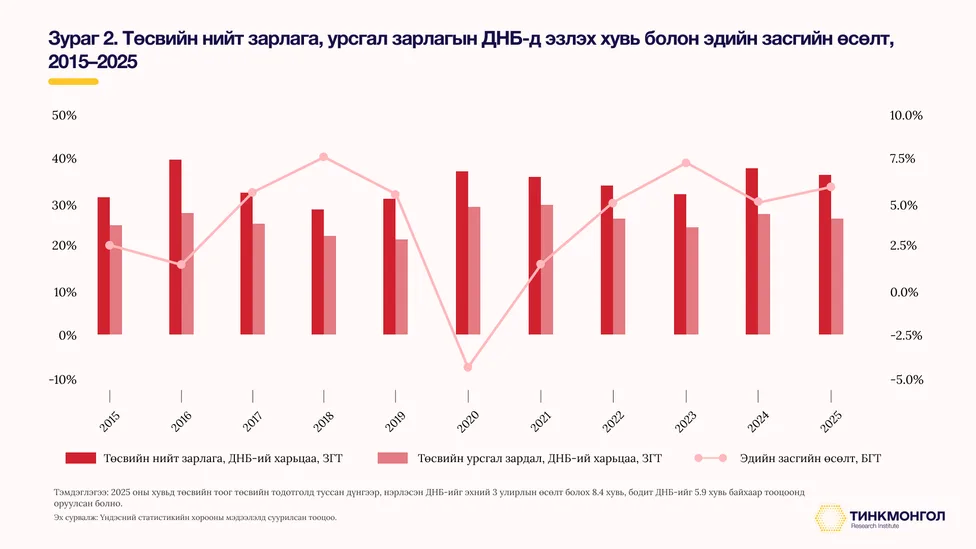

Төсвийн хэт тэлэлт сүүлийн жилүүдэд явагдаж ирснийг нотлох өөр нэг хэмжүүр бол төсвийн зарлагын дотоодын нийт бүтээгдэхүүн (ДНБ)-д эзлэх хувь юм. Үүнийг заримдаа, төрийн эдийн засаг дахь хэмжээ гэж нэрлэх нь бий. Энэ харьцаа өндөр байх тусмаа “данхар төр” тогтсон буюу эдийн засаг дахь төрийн оролцоо их байна гэж үздэг. Манай улсын хувьд ОУВС-гийн Өргөтгөсөн санхүүгийн хөтөлбөр хэрэгжүүлсэн хугацаанд буюу 2017-2019 онд тус харьцаа бага түвшинд хүрч буурсан. Тухайлбал, 2017 онд 39.7 хувиас 32 хувь болж буурсан бол, 2018 онд 28.3 хувь, 2019 онд 30.8 хувьтай байв. Харин 2020 онд КОВИД-19 цар тахал гарч, төсвийн дэмжлэгийн арга хэмжээ хэрэгжүүлж, төсвийн нийт зарлага эргэн 37.1 хувь болсноос хойш, өндөрт хадгалагдсан (Зураг 2). Үнийн өсөлт, түүнийг дагасан нэрлэсэн ДНБ-ий өсөлт өндөр байсан сүүлийн 5 жилд төсвийн нийт зарлага, нэрлэсэн ДНБ-ий харьцаа эргэн 30 хувь руу буураагүй нь төсвийн хэт тэлэлттэй явж ирсний нэг нотолгоо юм. Зарим эдийн засагчид цар тахлын нийгэм, эдийн засгийн хүндрэлийг хохирол багатай даван туулахын тулд 2020 онд төсөв тэлэх бодит шаардлага байсан хэдий ч, түүний дараагаас (эдийн засгийн өсөлт эерэг болж, хурдассан он жилүүдэд) тус харьцааг цар тахлын өмнөх түвшин болох 30 хувь руу бууруулах ёстой байсан гэж үздэг. Ийнхүү төсвийн сахилга баттай бодлого хэрэгжүүлэх нь төсвийн болон эдийн засгийн тогтвортой байдал хангагдах суурь болох байсан гэх логик, агуулгыг гарган тавьдаг. Учир нь, Монгол Улс эрдэс түүхий эдийн экспорт, импортоос өндөр хамааралтай дээрээ нэмэгдээд, нийлүүлэлтийн хязгаарлалттай эдийн засагтай болсон. Нийлүүлэлтийн доголдол, хязгаарлалттай үед эрэлтийг тэлсэн төсвийн зарлага өсөх нь үнэ, ханш, хүүгийн өсөлтөөр төгсөхөд хүргэх юм.

2025 оны төсвийн нийт бодит зарлага (сүүлийн тодотголын дараах дүн) нь өмнөх оноос бага зэрэг буурч (Зураг 1), төсөв дээр тодорхой тохируулга хийгдсэн боловч, ДНБ-ий 36 хувьтай тэнцүү (Зураг 2) байгаа нь төсвийн тэлэлт үргэлжилж буйг илтгэнэ. Хэрэв энэ тохируулга орлогын гүйцэтгэлээр шахагдаж бус, харин бодлогын тохируулга байж чадсан бол зөв зүг рүүгээ нэг алхам хийсэн явдал юм. Харин орлогын гүйцэтгэлдээ захирагдсан бол, төсвийн зарлага мөчлөг дагасан хэвээр, эргэн өсөх эрсдэл хэвээр байгааг илтгэнэ. “Морь унасан толгойгүй хүн” биш л бол, эдийн засаг хэмээх хөлөг онгоцоо салхины дагуу урсгах бус, хүрэх зүг, чиглэл рүүгээ хэцүү байсан ч жолоодох хэрэгтэй болно.

Төсвийн зарлагын тэлэлт эдийн засагт ямар нөлөө үзүүлдэг вэ?

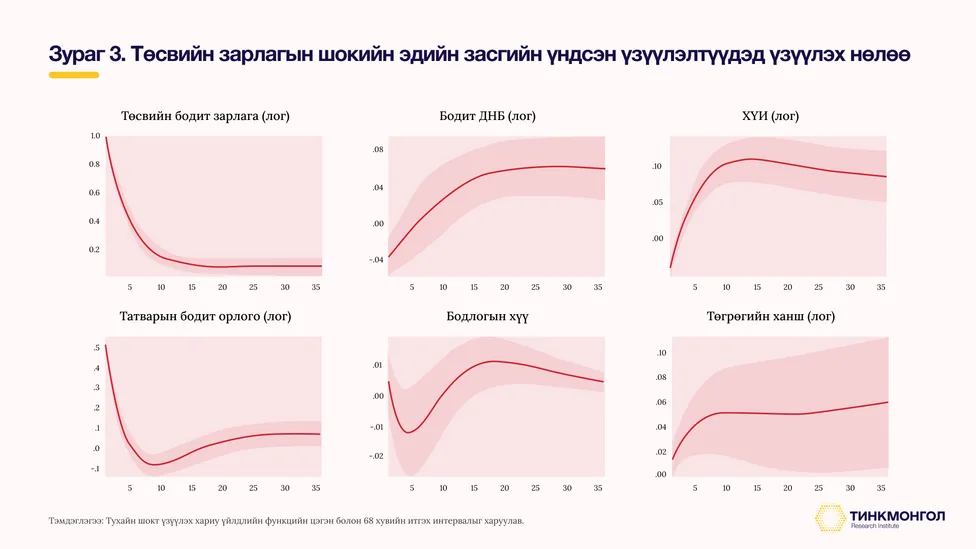

Эдийн засгийн шинжлэх ухаанд энэ төрлийн асуултад хариулахын тулд үндсэн хувьсагчдыг агуулсан эдийн засгийн загвар боловсруулж, ашиглах ёстой болдог. Энэ асуултын хариултыг бүтцийн вектор авторегресс (SVAR) загвар ашиглан эрэлхийллээ. Тус загварчлал нь эдийн засгийн үндсэн хувьсагчид хоорондоо ижил цаг хугацаанд болон хугацааны хоцролттой харилцан нөлөөлнө гэж үзэж, онолын хэт хийсвэр хязгаарлалтаас зайлсхийж, экзоген шокийг ялган авахад шаардлагатай энгийн хязгаарлалт ашигладаг онцлогтой. Иймд бодит хөрсөн дээрх хамаарлыг тодорхой харуулдаг давуу талтай. Монголын эдийн засгийн хувьд төсвийн зарлага болон татварын орлогын экзоген өөрчлөлт (системийн буюу дүрмийн дагуу хариу үйлдэл үзүүлэх бус, харин гэнэтийн өөрчлөлт)-ийн нөлөөг судлахын тулд загварт дараах 8 хувьсагчийг оруулсан: Дэлхийн зах зээл дээрх зэсийн үнэ, газрын тосны үнэ, Монголын төсвийн нийт бодит зарлага (үнийн нөлөөг засварласан), бодит ДНБ, ХҮИ, татварын нийт бодит орлого (үнийн нөлөөг засварласан), бодлогын хүү, төгрөгийн ам.доллартой харьцах ханш. Загварт бодлогын хүүгээс бусад хувьсагчдын натурал логарифм авсан утгыг ашигласан. Гадаад зах зээлийн 2 хувьсагч (зэсийн болон газрын тосны үнэ) харилцан нэгэндээ болон дотоод хувьсагчдад нөлөөлнө, харин дотоод хувьсагчид нь гадаад 2 хувьсагчдад нөлөөлөхгүй гэсэн жижиг нээлттэй эдийн засгийн хязгаарлалт тавьсан. Загварын параметрийн үнэлгээнд 2000 оны 1 дүгээр сараас 2025 оны 9 дүгээр сарын тоон өгөгдөл ашигласан бөгөөд хугацааны хоцролтыг 1-ээр сонгосон. Төсвийн зарлага болон татварын орлогын экзоген өөрчлөлт буюу шокийг ялган танихын тулд Blanchard болон Perotti (2002) [1] хэлбэрийн богино хугацааны хязгаарлалт ашигласан.

Энэ загварт суурилан төсвийн нийт бодит зарлага 1 хувиар өсөхөд бусад макро хувьсагчдад ямар динамик нөлөө үзүүлэхийг тооцон Зураг 3-т харуулав.

Төсвийн бодит зарлага өссөнөөс 5 сарын дараагаас бодит ДНБ өсөж эхлэх буюу төсвийн зардлын үржүүлэгч эерэг болж, түүнээс цааш 20 сарын турш тус үржүүлэгч алгуур өсөхөөр байна. Эхний саруудад ДНБ бага зэрэг буурч байгаа нь төсвийн зарлагын өсөлт эхэндээ импортыг хүчтэй тэлдгээр тайлбарлагдаж болох юм. Үүнийг нотлох өөр нэг үр дүн нь төсвийн зарлага өссөнөөр төгрөгийн ам.доллартой харьцах ханшийг эхний үеэс эхлэн сулруулж, энэ нөлөө цаашид алгуур нэмэгдэж байна. Төсвийн зарлага өссөний дараа хэрэглээний үнийн өсөлт илүү хурдан илэрч байна. Тухайлбал, төсвийн бодит зарлага 10 хувиар өсөхөд 1 жилийн дараа бодит ДНБ 0.4 хувиар өсөх бол, хэрэглээний үнэ 1.1 хувиар өсөхөөр, харин төгрөгийн ханш 0.52 хувиар сулрахаар байна. Ийнхүү эдийн засгийн идэвхжил нэмэгдэж, инфляц өсөж эхэлснээр бодлогын хүү 5 сарын дараагаас өсөж эхлэхээр байна. Эдгээр үр дүн нь төсвийн өндөр тэлэлт инфляцыг хурдан, хүчтэй өдөөж өрхүүдэд хүндээр тусах бол, ханшийн сулралт, хүүгийн өсөлтийг бий болгож, өрх, аж ахуйн нэгжүүдийн санхүү, тэдний зээл авах боломжид сөргөөр нөлөөлдөг болохыг харуулж байна. Ийнхүү төр данхайж, төсвийн зарлага өссөнөөр хувийн хэвшлийн хэрэглээ, хөрөнгө оруулалт татрахад хүрч байгааг хувийн хэвшлийг “шахан гаргах” үзэгдэл гэж нэрлэдэг.

Хэрэв төсөв хэт тэлээгүй, сахилга баттай байсан бол эдийн засаг хэрхэх байсан бэ?

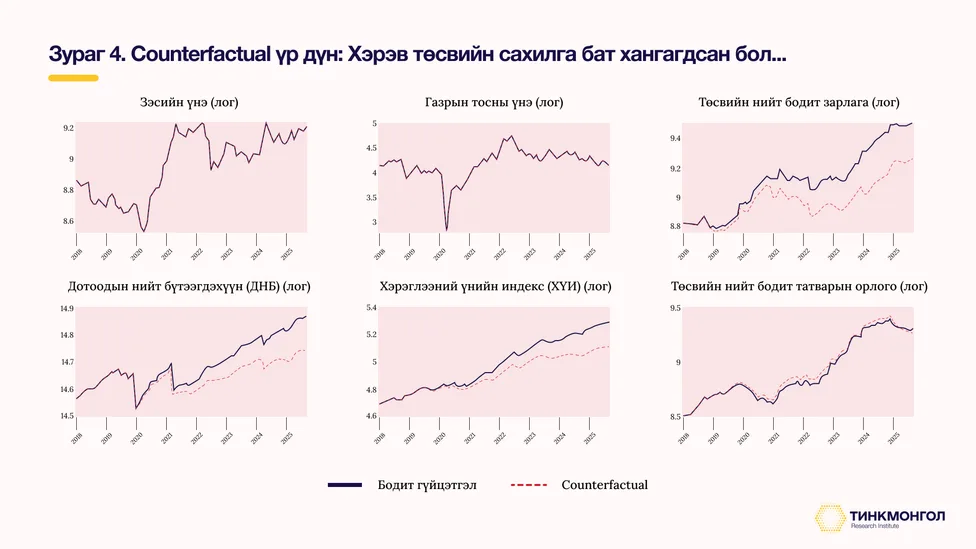

Эдийн засгийн шинжлэх ухаанд энэ төрлийн “хэрэв” асуултад хариулдаг арга зүйг counterfactual шинжилгээ гэдэг. Хэрэв төсвийн нийт бодит зарлага бодит гүйцэтгэлээс бага буюу илүү сахилга баттай байсан бол, эдийн засагт юу тохиолдох байсныг энд авч үзье. Үүнд хариулахын тулд өнгөрсөн цаг хугацаанд аялах бөгөөд үүнд өмнөх хэсэгт танилцуулсан эдийн засгийн загвар тусална. Өөрөөр хэлбэл, эдийн засагт түүхэн хугацаанд тохиолдсон бүх шокууд (үйл явдлууд) яг бодит гүйцэтгэлтэй адил хэвээр байж, харин сонирхож буй хувьсагч (төсвийн нийт зарлага) л өөр алтернатив утгатай байх үед эдийн засгийн хувьсагчдын динамик ямар байхыг загварын тусламжтай тооцох юм.

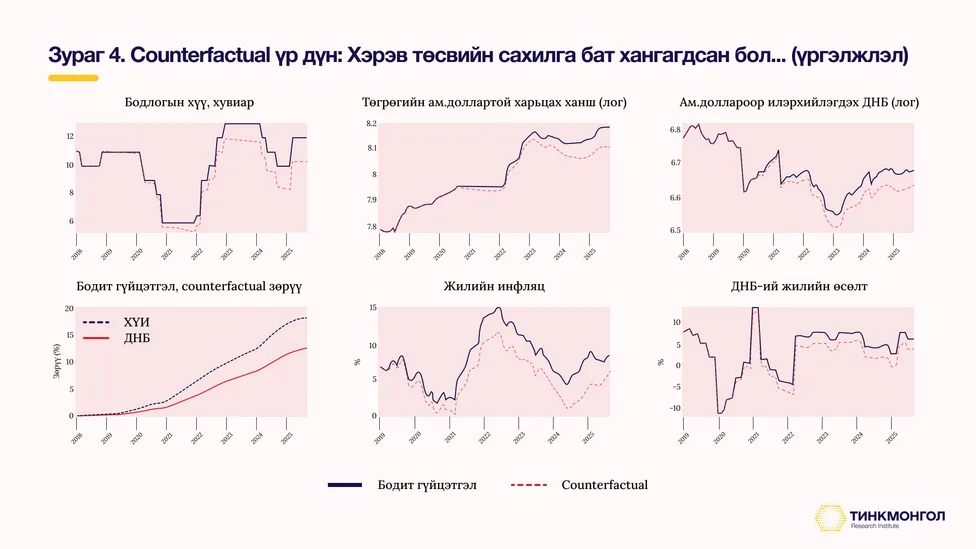

Иймд эн тэргүүнд төсвийн хэт тэлэлтгүй, сахилга бат хангагдсан сценариог тодорхойлох ёстой. Энэ нийтлэлээр төсвийн тэлэлт ямар үр дагавартайг харуулахад төвлөрч байгаа тул тус сценариог төсвийн нийт зарлага, ДНБ-ий харьцаа 30 хувиас хэтрэхгүй гэдэг шалгуураар тодорхойлсон. Зураг 2-оос харахад тус шалгуурыг хангахын тулд 2019 оноос эхлэн төсвийн зарлага дээр тохиргоо хийгдэх ёстой болох бөгөөд шаардлагатай тохируулгыг жил, жилээр тооцоход жил бүрийн зарлагыг дунджаар 16.2 хувиар танах ёстой болно. Гэхдээ 2019 онд тус шалгуураас дөнгөж 0.8 нэгж хувиар өндөр буюу нийт зарлагыг 2.7 хувиар танах бол, 2020 онд КОВИД-19 цар тахал гарсан тул төсвийн зарлагыг тэлэх шаардлага зүй ёсоор гарсан гэж үзэж, шаардлагатай тохируулгын дөнгөж 1/4 (буюу 6 хувиар танах)-ийг хийсэн. Харин эдийн засаг эргэн сэргэсэн 2021 оноос төсвийн зарлагын таналтыг илүү идэвхтэй хийх, ялангуяа огцом тэлсэн 2023-2025 онд илүү өндөр тохируулга хийх ёстой байсан гэж үзсэн. Ингэхдээ нийт таналтын жилийн дундаж нь 16.2 хувийг барьж байхаар сценариог сонгосон болно. Энэ сценариогийн дагуу хийсэн симуляцийн үр дүнг Зураг 4-д нэгтгэн харуулав.

Дотоод эдийн засгийн бодлого, үйл ажиллагаа гадаад зах зээлд нөлөөлөхгүй тул зэсийн үнэ, газрын тосны үнэд өөрчлөлт орохгүй буюу эдгээрт гарсан шок, дотоод эдийн засагт өмнөхийн адил нөлөөлнө. Харин төсвийн сахилга баттай бодлого, бодит гүйцэтгэлийн зөрүүг Зураг 4-ийн эхний мөрний гуравдах баганад үзүүлэв. Хэрэв төсвийн нийт бодит зарлагыг энд харуулсан дүнгээр танаж чадсан бол, эдийн засгийн үндсэн үзүүлэлтүүд бодит гүйцэтгэл (хар зураас)-ээс хэрхэн ялгаатай байх байсныг цэнхэр тасархай зураасаар дүрслэн харуулсан болно.

Эндээс харахад төсвийн зарлага бодит гүйцэтгэлээс бага байхын хэрээр ДНБ илүү бага байх буюу 2025 оны 9 дүгээр сарын эцсийн байдлаар бодит гүйцэтгэлээс 12.3 хувиар бага байхад хүрэхээр байна. Өөрөөр хэлбэл, ДНБ-ий жилийн өсөлт 2021 оны дундаас хойш бодит гүйцэтгэлээс 2.5 нэгж хувиар бага байх буюу 2022, 2023 оны туршид болон 2025 оны 2 дугаар улирлаас хойш 5 орчим хувийн өсөлттэй байх байжээ. Өөрөөр хэлбэл, төсвийн тэлэлтийн эерэг нөлөө эдийн засгийн өсөлт, үйлдвэрлэл талд гарсан байна. Гэхдээ “зорилгоо үйлдэл нь зөвтгөхгүй” гэж үг бий. Үүний тулд ямар хэмжээний хохирол, сөрөг үр дагавар бий болгосон вэ гэдгийг нарийвчлан авч үзье.

Төсвийн тэлэлтийн хэрэглээний үнийн өсөлтөд үзүүлсэн нөлөө илүү өндөр байжээ. КОВИД-19 цар тахлаас хойш төсөв огцом тэлж, мөнгөний бодлого зөөлөрч (бодлогын хүү 2021-2022 онд 6 хувь дээр байсан) эрэлтийг тэлээд байсан хөрсөн дээр газрын тосны үнэ 2021 оноос 2022 оны дунд хүртэл огцом өссөн (энэ нь манай эдийн засгийн хувьд нийлүүлэлтийн гадаад шок) нь хэрэглээний үнийн өсөлт хүчтэй, илүү удаан хугацаанд үргэлжлэхэд хүргэжээ. Өөрөөр хэлбэл, эрэлтийн өсөлт нь үнийн өсөлтөд хүргэхээс гадна, эрэлт байгаа үед нийлүүлэлт хомсдох эсвэл зардал өсөх нь үнийн өсөлтийг илүү тэтгэдэг процесс манай эдийн засагт явагдсан. Хэрэв төсвийн сахилга бат хангагдсан бол, манай эдийн засагт өргөн хэрэглээний бараа, үйлчилгээний үнэ одоо байгаа үнээс 18.1 хувиар хямд байх байжээ. Өөрөөр хэлбэл, жилийн инфляц 2021 оноос хойш бодит гүйцэтгэлээс 3.5-4.5 нэгж хувиар доогуур байх боломжтой байжээ. Ингэснээр инфляц 2023 оны 1 сараас хойш одоог хүртэл инфляцын зорилтын дээд хязгаар болох 8 хувиас бага байх, 2025 оны 9 дүгээр сарын байдлаар инфляц 9 хувь бус 6.5 хувь байхаар байжээ. Инфляц ийнхүү бага, зорилтот интервалд байх тул бодлогын хүүг бууруулах орон зайг бүрдэж, бодлогын хүү 2023 оноос хойш бодит гүйцэтгэлээс 2 нэгж хувиар бага байх буюу 2024 оны эцэст бодлогын хүү 10 хувь бус 8 хувь, харин одоо 12 хувь бус 10 хувь байх боломжтой байжээ. Өөрөөр хэлбэл, төсвийн тэлэлт нь инфляцаар дамжин мөнгөний бодлогыг хатуу төлөвт байхад хүргэж, бодлогын хүү, зээлийн хүүг өсгөж, улмаар хувийн хэвшилд сөрөг нөлөө үзүүлж байна.

Төсвийн тэлэлтийн өөр нэг сөрөг үр дагавар нь төгрөгийн ам.доллартой харьцах ханшийн сулруулах хэлбэрээр илэрч байна. Хэрэв төсөв сахилга баттай байсан бол, төгрөгийн ам.доллартой харьцах ханш одоогийн түвшнээс 8 хувиар чанга байх буюу 1 ам.доллар 3556 төгрөг бус, харин 3289 төгрөг байх байжээ. Төсвийн зардлын тэлэлтийн үр дагаварт төгрөгийн ханш ам.долларын эсрэг 267 төгрөгөөр нэмж суларчээ.

Ямар сургамж, анхааруулга авч болох вэ?

Сонгогдсон эрх баригчдын гарт төсвийн бодлого гэсэн эдийн засагт маш хүчтэй нөлөөтэй хэрэгсэл бий. Эрдэс түүхий эдийн орлогын мөчлөг дагасан төсвийн зарлагын тэлэлт хийх нь эдийн засгийн өсөлт, идэвхжилийг дэмжих хэдий ч, нөгөө талдаа түүнээс давсан өндөр хэрэглээний үнийн өсөлт, төгрөгийн ханшийн сулралтыг бий болгож, хүүг өсгөн өрх гэр, хувийн хэвшилд дарамт болж байна. Үүнийг төсөв тойрсон шийдвэр бүртээ анхаарч, харгалзах хэрэгтэй. Төсвийн зарлагын тэлэлтээр эдийн засгийн өсөлтийг 1 нэгж хувиар өсгөх бодлогын сонголт нь инфляцыг 1.8 нэгж хувиар өсгөж, төгрөгийн ам.доллартой харьцах ханшийг 3.2 хувиар буюу 107 төгрөгөөр сулруулж, бодлогын хүүг 0.8 нэгж хувиар өндөр байхад хүргэх зардалтайг мартаж болохгүй. Орлого багатай иргэдэд 1 нэгж хувийн өндөр өсөлтөөс илүүтэй (хүртээмжтэй өсөлт байж чадахгүй байгаа үед), 1.8 нэгж хувийн инфляцын өсөлт, 1 нэгж хувийн зээлийн хүүгийн өсөлт илүү том дарамт болно. Төсвийн зарлага тэлж, бодлогын хүү өсөж, эцэстээ харилцан нэгнийхээ нөлөөг сулруулж, дунд нь өрх гэр, аж ахуйн нэгжүүдэд сөрөг нөлөө тусаж буй байдлыг засах ёстой.

Иймд төсвийн бодлогыг мөчлөг сөрсөн хэлбэрт, хямралын хүнд үед тэлэх нөөц, орон зайтай байх, илүү урт хугацааны тогтвортой өсөлтийг бүрдүүлэх, нийлүүлэлтийг тэлэх хүмүүн капитал, цахим шилжилт, дэд бүтцийг бий болгох, хувийн хөрөнгө оруулалтыг даллахад чиглүүлэх нь туйлын чухал байна. Зарим төсөл, бүтээн байгуулалтын зардлыг төсвийн гадуур гарган гадаад өр, зээлээр санхүүжүүлснээр дээрх сөрөг нөлөө арилахгүйг мартаж үл болно. Эдгээр санхүүжилтийн дүн, мэдээ төсөвтэй адил ил тод байх нь түүний үр нөлөөг бодитой хэмжиж, мэтгэлцээн өрнүүлэхэд туслахыг энд мөн сануулъя.

Улс төрийн манлайлал, төсвийн бодлого нь эрэлтийг тэлж, хэрэглээ, импортыг санхүүжүүлж, инфляц, ханшийг хөөрөгдөх бус, харин нийлүүлэлтийг тэлж, зардлыг бууруулах, үнийн тогтвортой байдлыг хангаж чадсанаар эдийн засгийн дотоод, гадаад тэнцвэрийг хангахад туслах юм. Улс төрчид, мэргэжилтнүүд, судлаачид нийлүүлэлтийг тэлэх бодлогыг оновчтой хэрэгжүүлэхэд “ухаанаа зарах” хэрэгтэй цаг үе ирж байна. Энэ бодлого зарим нэр төрлийн татварыг хэсэгчлэн бууруулах хэлбэрийн өнгөц бус (татварын үржүүлэгч маш бага [2] тул эдийн засгийг дэмжихээсээ өмнө төсөв дээр хүндрэл бий болгох эрсдэлтэй), харин тогтолцооны түвшинд цогц реформ байхыг шаардана.

Төсвийн зарлагын хэмжээнээс гадна, түүний бүтэц чухал тул, дараагийн шинжилгээ түүний бүтцийн макро эдийн засагт үзүүлэх нөлөөнд төвлөрөх болно.

* Эдийн засгийн шинжлэх ухааны доктор (D.Sc.), дэд профессор. Энд дурдагдах аливаа тооцоо, санал, дүгнэлт, зөвлөмж нь зөвхөн хувь судлаачийн байр суурийг илэрхийлэх болно.

[1] Blanchard, O and Perotti, R 2002, “An Empirical Characterization of the Dynamic Effects of Changes in Government Spending and Taxes on Output”, The Quarterly Journal of Economics, vol. 117, no. 4, pp. 1329-1368.

[2] Энд авч үзсэн загварын үр дүн үүнийг нотлон баталгаажуулж байгаа бөгөөд энэ нийтлэл дээр зөвхөн зарлагын нөлөөнд төвлөрсөн болно.