Монголбанк шийдвэр гаргах түвшинд улс төр, бизнесийн нөлөөллөөс ангид байж, төв банкны бие даасан байдлыг бэхжүүлэхийг онцлох болсон. Энэ нь төв банк улс төрийн богино хугацааны ашиг сонирхлоос ангид байснаар инфляцыг нам, тогтвортой түвшинд хадгалж, эдийн засгийг илүү урьдчилан таамаглах боломжтой болгодог гэсэн олон улсын чиг хандлагатай нийцтэй юм.

Гэвч бодит байдал дээр нэг зөрчил үүсэж болзошгүй. Төв банк “сайн” бие даасан, мэргэжлийн түвшинд ажилласан ч, төсвийн сахилга бат хангалтгүй, эдийн засгийн төрөлжилт, сөрөн тэсвэрлэх чадварт ахиц гарахгүй бол инфляц буурахгүй, эдийн засаг тогтворжихгүй байх эрсдэлтэй. Өөрөөр хэлбэл, төв банкны хараат бус байдал нь инфляцыг бууруулах, тогтворжуулах зайлшгүй нөхцөл боловч дангаараа хангалтгүй юм.

Харин төв банк зөвхөн бие даасан мөнгөний бодлого хэрэгжүүлэхээс гадна, нийтлэг нэг зорилгын хүрээнд (жишээ нь, инфляцыг бууруулах) төсөв, мөнгөний бодлогыг уялдуулж, бодлогын харилцан нөлөөллийг хамтад нь тооцон хамтран ажиллаж чадвал, макро эдийн засгийн илүү сайн үр дүнд хүрэх боломжтой.

Иймд энэ нийтлэлд төв банкны бие даасан байдал ямар нөхцөлд илүү сайн эсвэл сул үр дүнд хүрдэг, мөн төсөв, мөнгөний бодлогын уялдаа яагаад чухал болохыг авч үзнэ.

Бие даасан төв банк ямар нөхцөлд амжилттай үр дүнд хүрэх вэ?

Эдийн засгийг нэг бүхэл, доторх элементүүд нь харилцан нөлөөлдөг динамик систем гэж үзвэл түүнийг удирдах, чиглүүлэх хоёр үндсэн тулгуур байдаг. Нэг талд нь төв банк буюу мөнгөний бодлого, нөгөө талд нь Засгийн газар буюу төсөв, бүтцийн (зах зээл, институцийн хөгжил) бодлого оршино. Эдийн засгийн тогтвортой байдал нь гадаад, дотоод шокийн хүч, давтамжаас гадна эдгээр бодлого хоорондоо хэр зэрэг уялдаатай, зөрчилгүй хэрэгжиж байгаагаас ихээхэн хамаардаг.

Төв банк болон Засгийн газар нь зорилгын хувьд ялгаатай. Төв банкны үндсэн зорилго нь инфляцыг нам, тогтвортой түвшинд хадгалах, санхүүгийн болон макро эдийн засгийн тогтвортой байдлыг хангах явдал бол, Засгийн газар эдийн засгийн өсөлт, ажлын байр, нийгмийн халамж, орлогын дахин хуваарилалт, нийтийн хөрөнгө оруулалт, өрийн тогтвортой байдал, улс төрийн сонгуулийн мөчлөг зэрэг олон, заримдаа хоорондоо зөрчилдөх зорилтуудыг хэрэгжүүлдэг.

Хэрэв эдгээр бодлого нэг чиглэлд уялдан ажиллавал систем харьцангуй тогтвортой, үр дүнтэй байна. Харин эсрэг чиглэлд явбал төв банкны бодлогын үр нөлөө суларч, макро эдийн засгийн тогтворжилт хангалтгүй болох эрсдэл үүснэ. Жишээ нь, төв банк инфляцыг бууруулах зорилгоор бодлогын хүүг өсгөж, мөнгөний бодлогоо чангаруулж байхад Засгийн газар төсвийн зарлагаа нэмэгдүүлэх эсвэл татварыг бууруулах замаар эдийн засгийг идэвхжүүлэх бодлого хэрэгжүүлбэл нийт эрэлтийн дарамт буурахгүй. Энэ тохиолдолд төв банкны бодлого дангаараа зорилгодоо хүрэхэд хангалтгүй болж, үр нөлөө нь сул мэт харагдах боловч үндсэн асуудал нь бодлогын зөрчилдөөнд оршдог.

Монголын эдийн засгийн хувьд төв банкны бодлого дангаараа инфляц, өсөлтийн динамикийг бүрэн тодорхойлох боломж хязгаарлагдмал. Учир нь эдийн засгийн бүтэц нь салбарын хувьд хангалттай төрөлжөөгүй, уул уурхайн экспортод өндөр хамааралтай, түүхий эдийн үнийн хэлбэлзэлд эмзэг, төсвийн зарлага нь мөчлөг даган өсөх хандлагатай, импортын хамаарал өндөр, валютын ханшийн дам нөлөө хүчтэй, гадаад өрийн дарамт өндөр байдаг. Ийм бүтэцтэй эдийн засаг гадаад болон дотоод хүчтэй шокуудад ихээр өртдөг. Жишээлбэл, газрын тосны үнэ огцом өсөх, Хятад руу чиглэсэн нүүрсний экспортын үнэ унах, цар тахлын үед хил хаагдах, зэс, алтны үнэ огцом хэлбэлзэх, зудын улмаас хүнсний нийлүүлэлт доголдох, эсвэл төсвийн зарлага огцом тэлэх зэрэг шокууд макро эдийн засагт хүчтэй савлагаа үүсгэнэ. Энэ нөхцөлд зөвхөн мөнгөний бодлогоор инфляц, эдийн засгийн хэлбэлзлийг бүрэн зөөлрүүлэх боломж хязгаарлагдмал юм.

Эмпирик судалгаанууд ч энэ эмзэг байдлыг харуулдаг. Монголын эдийн засгийн 2000–2025 оны өгөгдөлд суурилсан бүтцийн вектор авторегресс загварын шинжилгээгээр дэлхийн зах зээл дэх зэс, газрын тосны үнийн шокууд төгрөгийн нэрлэсэн ханшийн хэлбэлзлийн ойролцоогоор 60 хувийг, төсвийн татварын орлогын 59 хувийг, төсвийн зарлагын 45 хувийг, ДНБ-ийн 40 хувийг, хэрэглээний үнийн индексийн 30 хувийг тайлбарлаж байна (Gan-Ochir 2026) [1]. Энэ нь Монголын эдийн засаг гадаад шокуудад өртөмтгий, бүтэц нь харьцангуй эмзэг болохыг илтгэнэ. Түүнчлэн дотоод бодлогын хувьд төсөв, мөнгөний бодлого нь мөчлөг сөрөхөөс илүүтэй мөчлөг дагах хандлагатай байгаа нь гадаад шокийн нөлөөг улам хүчтэй болгож байна. Үүн дээр нэмэгдээд, дотоодын логистик, нийлүүлэлтийн сүлжээ сул хөгжсөнөөс шалтгаалан мах, хүнсний ногоо зэрэг бүтээгдэхүүний үнэ улирлын шинжтэй огцом хэлбэлздэг. Энэ нь инфляцын тогтворгүй байдлыг нэмэгдүүлж, мөнгөний бодлогын нийт инфляцад үзүүлэх нөлөөг сулруулдаг. Тухайлбал, 2009–2023 оны инфляцын задаргаанд суурилсан шинжилгээгээр инфляцын 60 орчим хувь нь нийлүүлэлтийн гаралтай шалтгаантай бөгөөд түүний ихэнх нь түр хугацааны шокуудаар тайлбарлагдаж байна (Gan-Ochir, Munkhbayar and Khosbayar 2026) [2]. Энэ нь инфляц зөвхөн эрэлтийн хүчин зүйлээр бус, нийлүүлэлтийн болон бүтцийн хүчин зүйлээр хүчтэй тодорхойлогдож байгааг харуулна.

Төсөв, мөнгөний бодлогын ялгаатай хослол, үр дагавар

A) Төсвийн давамгайлал (төсвийн сахилга батгүй бодлого+бие даасан бус төв банк). Төсвийн давамгайлал гэдэг нь төсвийн сахилга бат сул, зарлагын тэлэлт өндөр байх үед мөнгөний бодлого тухайн төсвийн хэрэгцээнд захирагдаж, идэвхтэй биш, харин дагалдах шинжтэй болохыг хэлнэ. Өөрөөр хэлбэл, өндөр өр, төсвийн алдагдал зэрэг санхүүгийн дарамтууд нь мөнгөний бодлогын шийдвэрийг хязгаарлах эсвэл шууд чиглүүлэх нөхцөл байдал үүсдэг.

Ийм үед төв банкны үндсэн үүрэг болох инфляцыг хянах, үнийн тогтвортой байдлыг хангах зорилго нь Засгийн газрын зардлыг санхүүжүүлэх шаардлагын дараа тавигдана. Өөрөөр хэлбэл, төв банк нь үнийн тогтвортой байдлыг хамгаалахаас илүүтэйгээр Засгийн газрын өрийн үйлчилгээний зардлыг бууруулах зорилгоор бодлогын хүүг зохиомлоор бага түвшинд барих, эсвэл Засгийн газрын бондыг их хэмжээгээр худалдан авч өрийг шууд болон шууд бус байдлаар санхүүжүүлэх дарамтад ордог.

Үүний үр дагаварт инфляц өснө. Учир нь Засгийн газар татварын орлогоо нэмэгдүүлэх, зардлаа танах замаар төсвийн тэнцвэрийг хангахын оронд их хэмжээний алдагдал хуримтлуулж, түүнийг төв банкаар шууд санхүүжүүлэх эсвэл өрийн хэмжээ тасралтгүй өсөх нөхцөл бүрдүүлдэг. Үүний улмаас зах зээлд ирээдүйд мөнгө хэвлэлтээр өрийг санхүүжүүлэх магадлалтай гэсэн хүлээлт бий болж, энэ нь өнөөдрийн инфляц болон инфляцын хүлээлтийг зэрэг өсгөдөг. Өөрөөр хэлбэл, төсвийн бодлого шаардлагатай тохируулгыг хийхгүй нөхцөлд үнийн түвшин эцэстээ Засгийн газрын өрийн тогтвортой байдлыг хангах хэмжээнд хүртэл өсөх шаардлагатай болдог. Үүнийг Sargent болон Wallace (1981) нар “таагүй монетарист арифметик” хэмээн тодорхойлсон бөгөөд энэ логикоор инфляц нь зөвхөн мөнгөний бодлогоор бус, төсвийн тогтвортой байдлын шаардлагаар мөн тодорхойлогдоно.

Ийнхүү үнийн түвшин өсөх нь Засгийн газрын өрийн бодит ачааллыг бууруулж, өр-ДНБ-ий харьцааг бууруулах нэг механизм болж хувирдаг. Өөрөөр хэлбэл, төсвийн хэт тэлэлтээс үүдэлтэй өрийн тогтворгүй байдлыг ард иргэдийн худалдан авах чадварын бууралтаар буюу инфляцаар “шийдэх” хэлбэр үүснэ. Энэ хандлагыг “үнийн түвшний төсвийн онол” тайлбарладаг.

Энэ нөхцөлд төв банк улс төр, Засгийн газрын нөлөөнд ихээхэн автаж, инфляцыг хянах бие даасан үүргээ бүрэн хэрэгжүүлж чадахгүй болдог. Үр дагаварт инфляц урт хугацаанд харьцангуй өндөр түвшинд тогтворжих хандлагатай байна. Бодлого боловсруулагчид инфляцыг бусад зорилго (өрийн тогтвортой байдлыг хангах, өсөлтийг дэмжих, ажлын байрыг хамгаалах)-д ашиглах сэдэл, сонирхолтой байх (түр зуурын эерэг нөлөө үзүүлэхийг оролдох) тул “тэнцвэрт инфляц” нь нийгмийн хувьд оновчтой түвшнээс байнга өндөр байх хандлагатай байна. Бодит байдал дээр түр зуурын нөлөө нь харилцан нэгнээ саармагжуулж, эцсийн дүнд зөвхөн илүү өндөр инфляц л үлдэх эрсдэлтэй. Үүний үр дагаварт бий болж буй нэмэлт инфляцыг эдийн засагт “инфляцын гажуудал” гэж нэрлэдэг. Энэ нь яагаад төсвийн сахилга батгүй, улс төрөөс хараат төв банктай оронд өндөр инфляц, ханшийн сулралт байнгын үзэгдэл болдгийг илтгэнэ.

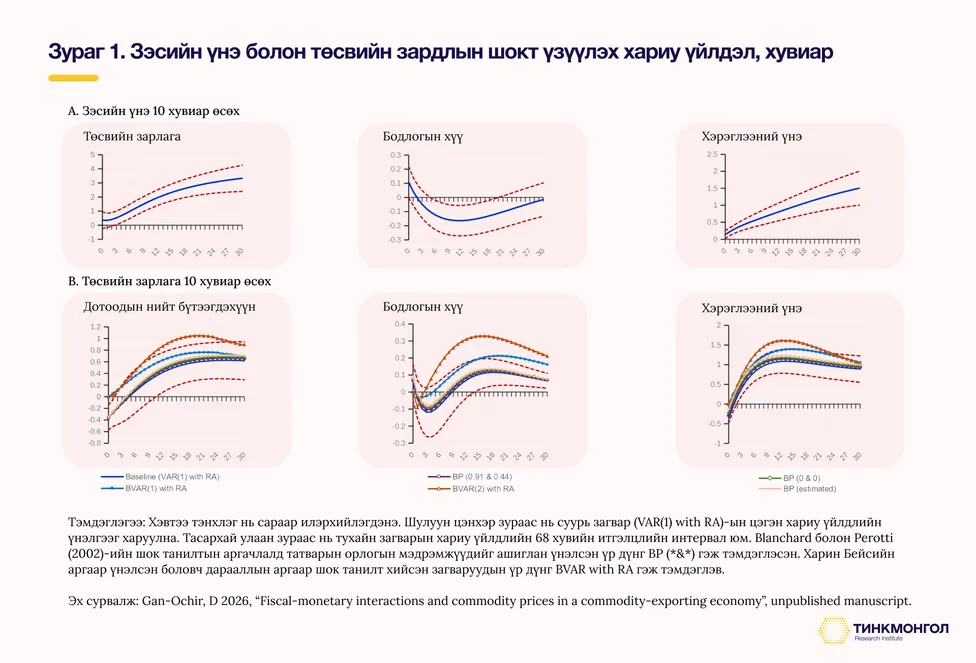

Монголын эдийн засгийн 2000–2025 оны тоон өгөгдөл дээр хийсэн шинжилгээгээр төсөв, мөнгөний бодлого нь экспортын үнийн мөчлөгийг дагадаг, мөн төсвийн давамгайлал ажиглагддаг буюу төсвийн тэлэлтэд мөнгөний бодлого идэвхтэй хариу үйлдэл үзүүлдэггүй дүр зураг харагдаж байна. Үүний үр дагаварт түүхий эдийн үнийн мөчлөг болон төсвийн зардлын өсөлтийг даган нийт эрэлт тэлж, улмаар хэрэглээний үнэ өндөр хувиар өсөж иржээ (Зураг 1).

B) Төсвийн сахилга батгүй бодлого+ бие даасан төв банк. Энэ хувилбарт төв банк болон Засгийн газар тус тусдаа шийдвэр гаргахдаа нэгнийхээ үйлдлийг урьдчилан таамаглаж, түүнд нийцүүлэн өөрийн бодлогоо тохируулна.

Төсвийн бодлого өмнөх хувилбартай адил зардал хэт тэлж, төсвийн алдагдал, Засгийн газрын өрийн өсөлт үүснэ. Төсвийн тэлэлт нь өсөлтийг дэмжих зорилготой тул дотоод эрэлтийг нэмэгдүүлж, инфляцыг өсгөнө.

Өмнөх хувилбараас ялгаатай нь энэ тохиолдолд төв банк улс төрийн дарамтаас ангид, бие даасан институцийн хувьд инфляцыг зорилтот түвшинд барих үүрэгтэй бөгөөд шаардлагатай үед бодлогын хүүг өсгөх зэрэг арга хэмжээг мэргэжлийн түвшинд, ил тод хэрэгжүүлнэ. Ийм нөхцөлд дотоод эрэлтийн тэлэлтээс шалтгаалан инфляц өсөж, зорилтот түвшнээс давсан үед төв банк мөнгөний бодлогоо чангаруулна.

Хэрэв төв банк хатуу бодлого баримтлах нь тодорхой бол Засгийн газар эдийн засгийг тэлэхийн тулд төсвөө илүү өргөжүүлэх хандлагатай болж болно. Ингэснээр хоёр бодлого эсрэг чиглэлд үйлчилж, харилцан нөлөөгөө саармагжуулсан үр ашиггүй хослол үүснэ. Үүний үр дагаварт бодлогын нөлөө сулрах бөгөөд нийт эрэлт тодорхой хугацааны хоцрогдолтойгоор буурах боловч төсвийн тэлэлтээс шалтгаалан инфляц өндөр түвшнээс удаан саарах, валютын ханш болон эдийн засгийн өсөлт илүү савлана.

Түүнчлэн төсвийн тэлэлт, Засгийн газрын өрийн өсөлт нь иргэд, бизнесүүдэд “ирээдүйд инфляц өснө” гэсэн хүлээлт үүсгэж, энэ нь инфляцыг бодитоор нэмэгдүүлэх суваг болж ажиллана. Гэхдээ “A хувилбар”-тай харьцуулахад инфляц урт хугацаанд харьцангуй бага түвшинд тогтворжих боломжтой. Ийм нөхцөлд төв банкны бие даасан бодлого дангаараа хангалтгүй болдог. Улмаар төв банкны бодлого, үйл ажиллагаа “үр дүнгүй” мэт харагдах боловч, бодит шалтгаан нь бодлогын зөрчил юм.

Хүү өсөх нь дотоод зах зээл дэх санхүүжилтийн өртгийг нэмэгдүүлж, Засгийн газрын өрийн үйлчилгээний зардлыг өсгөнө. Мөн хувийн хэвшлийн эргэлтийн хөрөнгө, хөрөнгө оруулалтыг хумих “шахан гаргах үзэгдэл” бий болно.

Төсвийн алдагдал, өрийн санхүүжилтийн дарамт нэмэгдэх нь төсвийн тэнцвэрийг хангах нэг хөшүүрэг боловч төсвийн сахилга батгүй орчинд зарлагын тэлэлт үргэлжлэх хандлагатай байна. Үүний зэрэгцээ урсгал зардлын өсөлт нь хөрөнгө оруулалтын зардлыг хязгаарлах боломжтой. Энэ нь богино хугацаанд хэрэглээний өсөлтөөр дэмжигдсэн өсөлтийг бий болгох боловч, дунд болон урт хугацаанд өсөлтийн чадавх сулрах суурь нөхцөл болно.

C) Сахилга баттай төсвийн бодлого+ Бие даасан, хүчтэй төв банк. Энэ нь сурах бичигт дурддаг төв банкны “амжилттай бие даасан байдал”-ын сонгодог хувилбар юм. Улс төр, бизнесийн дарамтаас ангид, бие даасан төв банкны бодлого, үйл ажиллагаа үр дүнтэй байх нэг гол нөхцөл нь төсвийн сахилга баттай бодлого буюу Рикардийн тэнцвэржилт хангагдах явдал юм. Үүнийг хангахын тулд төсвийн дүрмүүд хатуу, чанд хэрэгжих шаардлагатай.

Энэ хувилбарт “мөнгөний давамгайлал” тогтож, төв банк инфляцыг хянах үндсэн үүргээ хэрэгжүүлнэ. Харин төсвийн бодлого нь Засгийн газрын өрийн тогтвортой байдлыг хангахын тулд татвар, зарлагын тохируулга хийдэг. Өөрөөр хэлбэл, төсвийн алдагдал, өрийн өсөлтийг хязгаарласан дүрмийн хүрээнд бодлого хэрэгжинэ.

Төв банк төсвийн алдагдлыг санхүүжүүлэхээс татгалзах тул Засгийн газар татвар нэмэх, зардал бууруулах, эсвэл өрийн өсөлт, хүүгийн зардлын нэмэгдлийг хүлээн зөвшөөрөх шаардлагатай болно. Төв банк бодлогын хүүг бие даан тодорхойлох бол, Засгийн газар төсвөө өрийн тогтвортой байдлын хязгаарын хүрээнд зохицуулна. Үүний үр дүнд инфляц нам, тогтвортой түвшинд хадгалагдаж, төсвийн дарамтаас үүдэлтэй “инфляцын гажуудал” буурна.

Энэ нь орчин үеийн инфляцыг зорилт болгодог мөнгөний бодлогын тогтолцооны үндсэн зарчимтай нийцэх бөгөөд жишээ нь, Английн төв банкны практиктай төстэй загвар юм.

Төсөв, мөнгөний бодлогын уялдаа: жинхэнэ шийдэл

Төв банкны бие даасан байдлыг бэхжүүлэхийн зэрэгцээ төсвийн сахилга бат (төсвийн сайн дүрэм, түүний чанд мөрдөлт), өрийн удирдлагын хатуу дүрэм, бодлогын уялдаа, эдийн засгийн төрөлжилт, институцийн чадавхыг сайжруулах зэрэг цогц арга хэмжээ шаардлагатай. Эдгээргүй тохиолдолд бие даасан төв банк дангаараа макро тогтвортой байдлыг хангахад хангалтгүй.

Төсвийн дүрмийг чанд мөрдөхөөс гадна, төсөв, мөнгөний бодлогын уялдаа нь инфляцын гажуудлыг мэдэгдэхүйц бууруулах боломжтой. Иймээс энэ хэсэгт бодлогын уялдааг авч үзье.

Макро эдийн засгийн талаас авч үзвэл, уялдаа сайтай бодлогын загвар (Рамсейн уялдаа буюу оновчтой бодлогын хослол) нь онолын хувьд хамгийн оновчтой хувилбар юм. Энэ тохиолдолд төв банк болон Засгийн газар нэг зорилгын (жишээ нь, инфляцыг зорилтот түвшинд барьж, эдийн засгийн өсөлтийг потенциал түвшинд хадгалах) төлөө бодлогын уялдааг хангаж, хамтран ажиллана. Ингэснээр бүх талууд мэдээллээ ижил тэгш хуваалцаж, макро эдийн засгийн төсөөллөө хамтран боловсруулж, бодлогын хэрэгсэл, хувилбаруудыг уялдуулан тодорхойлно.

Ингэснээр мэдээлэл солилцоо нэгдмэл болж, макро төсөөлөл хамтарч боловсруулагдан, бодлогын хэрэгслүүд уялдаатай тодорхойлогдоно. Шийдвэрүүд нийгмийн сайн сайхныг дээдэлсэн нэг зорилгын функцийн хүрээнд гарна. Үүний үр дүнд инфляц тогтвортой, түвшин бага байх бөгөөд үйлдвэрлэл болон хүүгийн хэлбэлзэл буурна. Иймд энэ нь бодлогын хамгийн үр ашигтай хослол юм.

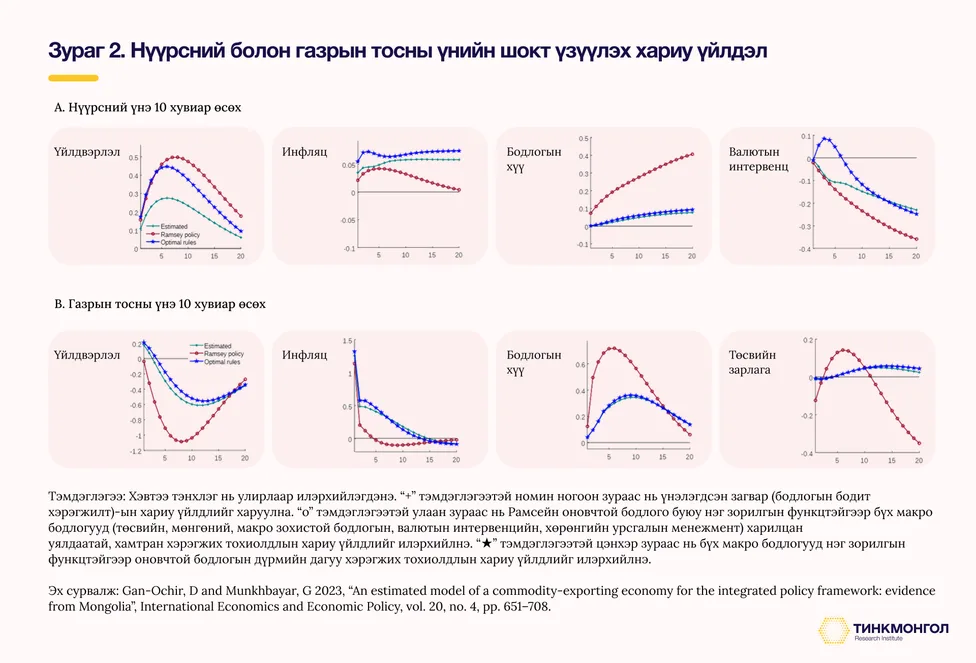

Эдгээр үр дүнг олон улсын болон эмпирик судалгаанууд харуулдаг бөгөөд Монголын өгөгдөл дээр хийсэн Рамсейн оновчтой бодлогын үнэлгээний үр дүнг Зураг 2-т харуулав. Энэхүү үр дүн нь тус тусдаа хэрэгжиж буй макро бодлогууд (төсвийн, мөнгөний, макро зохистой бодлогын, валютын интервенцийн, хөрөнгийн урсгалын менежмент)-ыг нэг зорилгын хүрээнд уялдуулснаар “инфляцын гажуудал”-ыг бууруулж, алдагдлын функцийн утгыг хамгийн бага байлгах боломжтойг харуулсан. Тухайлбал, нүүрсний үнийн өсөлтийн үед валютын худалдан авах интервенц хийж, бодлогын хүүг хурдан өсгөх, төсвийн зарлагыг зохистой хэмжээнд тохируулах замаар өсөлтийг хадгалах боломжтой (Зураг 2A). Харин газрын тосны үнийн өсөлтийн үед гадаад валют худалдах интервенц хийж, мөнгөний бодлогыг чангаруулахын зэрэгцээ төсвийн зарлагыг мөчлөг сөрсөн байдлаар тохируулснаар инфляцыг илүү хурдан тогтворжуулах боломжтой (Зураг 2B).

Бие даасан төв банк үр дүнгүй байвал ямар онош тавих вэ?, яагаад үр дүнгүй байж болох вэ?

Төв банкны үр дүнг инфляцыг зорилтот түвшинд тогтвортой барьж чадаж байгаа эсэхээр хэмжинэ. Төв банк мэргэжлийн чадавх өндөр, бодлогын алдаа гаргадаггүй гэж үзвэл дараах үндсэн онош тавигдана.

Нэгд, төсвийн давамгайлал оршиж байна. Энэ нь төсвийн бодлого макро эдийн засгийн ерөнхий төлөвийг тодорхойлж, төв банк зөвхөн дагалдах үүрэг гүйцэтгэж байгааг илэрхийлнэ. Өөрөөр хэлбэл, төв банк хууль, эрх зүйн хувьд бие даасан боловч бодит байдал дээр хараат шинжтэй байна.

Хоёрт, төсөв, мөнгөний бодлогын зөрчил нь бодлогын үр нөлөөг сулруулж байна. Эдгээр бодлого эсрэг чиглэлд үйлчилснээр системийн зорилго тодорхойгүй болж, улмаар улс төрийн шинжтэй төсвийн тэлэлт нь мөнгөний бодлогын үр нөлөөг сааруулдаг.

Гуравт, дээрх хоёр нөхцөл удаан үргэлжилснээр зах зээлд оролцогчдын дунд “инфляцын зангуу” бүрэлдэхгүй болно. Төв банканд итгэх итгэл сулрах, төсвийн сахилга батгүй байдлын хүлээлт давамгайлах зэргээс шалтгаалан ирээдүйн инфляцын хүлээлт савлаж, инфляц тогтворгүй болно.

Дөрөвт, макро бодлогын институцийн уялдаа сул байна. Төв банк бие даасан боловч төсвийн дүрэм бүрэн хэрэгжихгүй, макро бодлогын хүрээнд нэгдсэн зорилго, уялдаа хангагдаагүй байна. Сангийн яам болон төв банк макро эдийн засгийн өөр өөр төсөөлөлтэй, бодлогоо уялдуулж чадахгүй, тус тусдаа шийдвэр гаргадаг. Харин инфляцын зорилт тодорхой, хоёр байгууллага энэ зорилтыг хамтран хэрэгжүүлнэ гэдэгт зах зээл итгэвэл инфляцын “зангуу” тогтож, тогтвортой байдал сайжирна.

Тавд, төв банк бодлогоо зөв хэрэгжүүлсэн байсан ч мөнгөний бодлогын дамжих суваг сул, эсвэл гадаад болон дотоод шокийн нөлөө хүчтэй, эдийн засгийн бүтэц эмзэг тул бодлогын үр нөлөө хязгаарлагдмал байна. Мөн инфляцын хоёрдогч нөлөө (цалин, үнэ инфляцын хүлээлтийг даган өсөх) хүчтэй үед инфляцыг тогтворжуулахад илүү урт хугацаа, өндөр зардал шаардагдана.

Цаашид бодлогын институцийг бэхжүүлэхэд юун дээр анхаарах вэ?

Төв банкны бие даасан байдал нь инфляц, макро эдийн засгийн тогтвортой байдлын зайлшгүй нөхцөл боловч дангаараа хангалттай биш юм. Төв банк хүчтэй, хараат бус байсан ч төсвийн бодлого сул, өрийн дарамт өндөр, бодлогын уялдаа хангалтгүй бол инфляц, валютын ханш болон эдийн засгийн мөчлөг тогтворгүй хэвээр үлдэнэ.

Иймээс төсвийн бодлогын дүрмийг сайтар боловсруулж, чанд мөрдүүлэх, мөн төсөв, мөнгөний бодлогыг нэг зорилгын хүрээнд уялдуулах, институцийн хамтын ажиллагааг бэхжүүлэх шаардлагатай.

Бодлогын уялдаа нь төв банкны хараат бус байдлыг сулруулах тухай ойлголт биш бөгөөд харин хараат бус байдлыг хадгалсан нөхцөлд бодлогын уялдаа, мэдээллийн солилцоог сайжруулах асуудал юм. Макро тогтвортой байдлыг амжилттай хангадаг улс орнуудад төв банк бодлогын хүүг бие даан тогтоодог, төв банкны удирдлага тогтвортой хугацаанд ажилладаг, төсвийн сахилга бат хангагдсан байдаг бөгөөд төсөв, мөнгөний бодлогын шийдвэрүүд нь сонгуулийн мөчлөгөөс хуулиар тусгаарлагдсан байдаг. Энэ нь олон нийтийн итгэлийг нэмэгдүүлж, инфляцын хүлээлтийг тогтворжуулж, “инфляцын зангуу” бүрэлдэхэд чухал нөлөөтэй.

Гэхдээ төв банкны бие даасан байдал нь хариуцлага, ил тод байдал, бодлогын уялдааны механизмтай хамт хэрэгжсэн тохиолдолд үр дүнтэй байдаг. Хэт тусгаарлагдсан, бусад бодлоготой уялдаагүй институц нь өөрөө сул талтай. Иймд макро бодлогын уялдааг хангах албан ёсны институцуудыг бий болгох шаардлагатай. Үр дүнтэй тогтолцоо нь хувь хүмүүсийн харилцаанд найдах бус, харилцаа, уялдааг институцийн түвшинд тогтмолжуулахад оршино.

Олон улсын туршлагад үндэслэн Монгол Улсад одоо үйл ажиллагаа явуулж буй Санхүүгийн тогтвортой байдлын зөвлөл, Өрийн удирдлагын зөвлөлийг (нэр төдий бус, бодит уялдаа хангах чадавхтай болгон бэхжүүлэх шаардлагатай) сайжруулахаас гадна, 1) Сангийн яам, Эдийн засгийн хөгжлийн яам, төв банкны бодлогын уялдааг хангах хороо, 2) Макро эдийн засгийн төсөөллийн зөвлөлийг шинээр байгуулж, тогтмол ажиллуулах нь зүйтэй. Энэ нь “амьд” ажиллагаатай албан ёсны институци бүрдүүлэх оролдлого юм. Ингээд ч бодлогын уялдаа хангагдахгүй бол, бусад олон зөвлөл, хороодын мөрөөр орж, хөх тэнгэртээ л даатгах арга үлдэнэ.

Эдгээр зөвлөл, хороод нь загвар, төсөөлөл солилцох, бодлогын харилцан нөлөөг үнэлэх, эрсдэлийн хувилбаруудад стресс тест хийх, хямралын үеийн бодлогын хариу арга хэмжээг уялдуулах үүрэгтэй байна. Хамгийн чухал нь эдгээр нь нэг нь нөгөөгөө захирах бус, зөвхөн уялдаа, мэдээллийн солилцоог хангах зөвлөх шинжтэй байх ёстой. Ингэхдээ Их Британи, АНУ, Европын холбоо, Сингапур зэрэг орнуудын төв банк болон сангийн яамны уялдааны туршлага, сургамжийг харгалзан, өөрийн орны нөхцөлд нийцүүлэн нутагшуулах бүрэн боломжтой.

[1] Gan-Ochir, D 2026, “Fiscal-monetary interactions and commodity prices in a commodity-exporting economy”, unpublished manuscript.

[2] Gan-Ochir, D, Munkhbayar, P and Khosbayar, E 2026, “The Effects of Commodity Shocks on Supply- and Demand-Driven Inflation Dynamics in Mongolia”, Resources Policy, vol. 118, forthcoming.